TODO SOBRE LOS FONDOS DE INVERSIÓN|ALL ABOUT INVESTMENT FUNDS

Cómo invertir en fondos | How to invest in funds

AQUÍ OS DEJO EL LINK DE DESCARGA DE LA TESIS EN PDF TOTALMENTE GRATUITO.

FONDOS DE INVERSIÓN PDF ESPAÑOL📑

HERE I LEAVE YOU THE LINK TO DOWNLOAD THE THESIS IN PDF COMPLETELY FREE.

INVESTMENT FUNDS PDF ENGLISH📑

Índice:

Historia

Tipos de fondos

En qué fijarse

Conceptos clave

Entidades implicadas

Operatividad y consejos

1. HISTORIA

La historia de los fondos tal y como la conocemos hoy en día se remonta a 1975 cuando John Bogle fundó Vanguard con la idea de que los fondos indexados simples podrían superar a los ya existentes fondos mutuos.

Vanguard fue la primera gestora en ofrecer estos servicios y desde ese instante hasta el momento actual los inversores hemos podido gozar de una amplia exposición a través de los fondos indexados y tener un acceso a la inversión de una forma mucho más asequible y sencilla.

Actualmente existe mucha información en internet acerca de los fondos y su uso, es por ello que en ocasiones a pesar de ser un instrumento de inversión relativamente sencillo, seguro y rentable muchas personas deciden no invertir o tienen resultados negativos operando en ellos.

He intentado resumir de forma clara y concisa todo lo necesario para operar a través de fondos y los diversos conceptos que debes conocer antes de invertir en ellos.

En primer lugar podemos definir de forma simple un fondo de inversión como: una cesta de activos (acciones).

Nosotros como partícipes tenemos una cuenta de valores, mediante la cual adquirimos participaciones del fondo. Una vez realizada la compra, cambiamos el dinero en efectivo por participaciones (trozos del fondo) las cuales representan el valor del conjunto de acciones del fondo en cuestión.

Cuando las acciones de dicho fondo suben, las participaciones ( en representación de estas) también lo hacen, reportando un beneficio para el partícipe ya que el número de participaciones no aumenta, pero si el valor de los activos. El número de participaciones cambia solo cuando salen (reembolso) o entran (suscripción) partícipes en el fondo, aumentando o disminuyendo de forma automática el número de participaciones y ajustando el valor de las mismas.

La principal fuente de información para consultar fondos es https://www.morningstar.es/es/.

Aquí podrás consultar todo tipo de fondos así como acciones individuales.

No obstante cada fondo tiene un folleto el cual te facilitará tu entidad a través de la cual inviertes. En este explican los criterios y la política de inversión de dicho fondo, así como todo tipo de características relacionadas con los criterios de liquidez, riesgo, mercados y exposición.

Por último cabe decir que también se puede invertir en fondos indexados a través de un robo advisor el cual gestiona una cartera de fondos según tu perfil de inversor. Más adelante dedicaré un artículo específicamente hablando sobre estos.

2. Tipos de fondos

Cuando hablamos de fondos debemos tener en cuenta que existe una amplia variedad de los mismos y que existen múltiples variables que afectan a su desempeño. La principal diferencia a tener en cuenta es si se trata de un ETF o de un fondo mutuo. Posteriormente debemos hacer hincapié en las características de cada uno, siendo la de los fondos mutuos, si se trata de un fondo de gestión activa o pasiva. Una vez determinado este aspecto deberemos tener en cuenta el resto de variables.

Podemos decir que los fondos se pueden clasificar:

Según la tipología de de los fondos (ETF o Fondos mutuos)

Los ETF( Exchange traded fund) se diferencian respecto a los fondos tradicionales en que cotizan de forma continua en el mercado como si fuese una acción. De esta forma, el inversor puede comprar y vender participaciones en cualquier momento.

Tienen varios tipos de activos subyacentes:

ETF: tradicionalmente y al igual que los fondos mutuos siguen un índice de referencia y replican su comportamiento. Son los más comunes a la par que los que tienen más oferta y variedad.

ETC : Invierten en mercados únicos, como metales preciosos o industriales, gas natural y otras materias primas a las que a menudo es difícil acceder para los inversores individuales.

ETN: Los ETN son un tipo de bono. Al vencimiento, el ETN pagará el rendimiento del índice que replica. Los ETN son similares a los bonos pero no tienen pago de intereses.

Tienen varios tipos de variantes:

ETFs inversos: Reproducen el comportamiento contrario al índice de referencia o mercado, es decir, ofrecen rentabilidad cuando el índice cae. Esto le permite obtener beneficios cuando las condiciones no son favorables pudiendo usarse como cobertura de forma puntual cuando el mercado cae.

ETFs apalancados: multiplican x veces (duplicar, triplicar..) nuestra exposición al índice de referencia, por lo que a pesar de tener un mayor beneficio potencial son muy arriesgados.

Tiene varios tipos de seguimiento del índice:

ETFs de réplica física: el ETF posee directamente las posiciones del índice que replica el fondo cotizado (acciones, bonos, lingotes de oro…) eliminando así un gran riesgo de contrapartida.

ETFs de réplica sintética: Posee contrato de swap con una entidad financiera, que se compromete a pagar la rentabilidad obtenida por el índice a cambio de una comisión. La réplica sintética elimina el tracking error, sin embargo tiene riesgo de crédito de la entidad financiera.

Fondos tradicionales vs ETF

La fiscalidad en España favorece claramente a los fondos tradicionales por la posibilidad de traspaso entre estos sin tributar Cabe comentar que la naturaleza de los etf no ofrece diferimiento fiscal y hace que tengan que tributar cada vez que quieran cambiar de etf o vendas una parte del mismo.

No obstante es interesante invertir en ETF por su gran variedad de temáticas, las cuales no encontramos en fondos de inversión tradicionales como podrían ser determinados metales o recursos.

Podéis encontrar una amplia lista de ETF en la siguiente página:

Según la tipología de gestión (Gestión Pasiva y Activa)

Dejando a un lado los etf y dentro ya de los fondos mutuos, la principal diferencia viene dada por la selección y operacionalidad de activos de los mismos. Mientras que la gestión pasiva se limita a replicar el desempeño de un índice de referencia. Por ejemplo invertir en un fondo indexado al sp500 significa invertir en el índice SP& 500 que representa las 500 empresas más importantes de Estados Unidos, basándose principalmente en criterios de capitalización.

Existe un eterno debate entre los inversores acerca de invertir en fondos de gestión activa o pasiva pues existen múltiples estudios afirmando que prácticamente el 90% de los gestores no son capaces de batir al índice de referencia, obteniendo pues una rentabilidad inferior a la del mercado y cobrando un número superior de comisiones por el servicio y gestión.

A largo plazo es verdad que pocos fondos de gestión activa consiguen batir a los indexados, no obstante, seleccionar un buen fondo de autor es relativamente sencillo al no haber tampoco una cantidad excesiva de gestores que logran dicho hecho.

Un ejemplo de gestores con excelentes rentabilidades son: A nivel internacional podemos destacar los fondos de Fundsmith gestionados por el gran Terry Smith.

En España podemos destacar el fondo True Value gestionado por @alex_estebaranz un excelente gestor y referente del sector.

Por regla general los fondos indexados son más baratos que los de gestión activa por razones obvias, no necesitan de un gestor para su supervisión pues, como su propio nombre indica replican el comportamiento de un índice el cual a su vez actúa como correa de transmisión de los resultados ( generación de riqueza) de las empresas que lo componen.

Normalmente al invertir en fondos indexados estas invirtiendo en empresas de gran capitalización que a su vez suelen ser las más fuertes y menos volátiles que small y mid caps.

Por otro lado, los fondos de gestión activa a diferencia de los pasivos seleccionan valores dependiendo del criterio y rigor del gestor del fondo en cuestión, atendiendo a criterios subjetivos y personales. Es decir, mientras que los fondos indexados, operan de forma sistemática y automatizada, los de gestión activa son operados por personas que seleccionan las acciones de forma individual.

Para entenderlo de forma más sencilla podemos imaginarnos el siguiente ejemplo: En una clase hay 20 alumnos, los cuales sacan diferentes puntuaciones en los exámenes. Hay algunos que sacan excelentes resultados, sacando notas de 10 y otros alumnos sacan resultados más modestos, con notas más cercanas al 5, incluso hay unos pocos que suspenden y no llegan al aprobado. Sin embargo si tuviéramos que medir el desempeño de totalidad de la clase en la cual y dividimos la suma total de las notas entre el número total de alumnos daría un resultado positivo, pues hay más gente que ha aprobado y ha sacado mejores notas proporcionalmente a la minoría que ha suspendido. Esto explica por qué índices como el sp500 llevan aproximadamente un 8% de retorno anual en los últimos 40 años.

Pues la mayoría de las empresas prosperan y logran ser rentables aportando valor a la sociedad, mientras que unas pocas tienen un peor desempeño e incluso quiebran y desaparecen.

En definitiva, si seleccionamos un fondo de gestión activa será el gestor el encargado/a de seleccionar los mejores alumnos( acciones) que saquen buenas notas y tengan un mejor desarrollo, para sacar obviamente una rentabilidad superior (alfa) respecto a la que nos daría un fondo indexado que copia los movimientos de un índice y por ende las empresas que lo componen.

Ventajas y desventajas fondos de gestión activa y pasiva

Comisiones y rentabilidad: La principal diferencia es que los fondos indexados son más baratos ya que nos proporcionan una rentabilidad como la del mercado (en la media). Por otro lado y a pesar que los fondos de gestión activa por regla general cobran unas comisiones más elevadas, debemos recordar que si escogemos un buen fondo también pueden tener mejor desempeño que el mercado y obtener rentabilidades superiores a la media, cosa que justifica el gasto extra pagado al gestor.

Ambas opciones te permiten descorrelacionar tus inversiones si dispones de una cartera personal, invirtiendo en empresas y en regiones totalmente diferentes a las que ya tienes.

Ejemplo: inviertes en Europa en small caps Value con tu cartera personal y decides contratar un fondo del SP500.

(diferente región geográfica, capitalización de las empresas y estilo de selección.)

Según la gestión de los beneficios

Independientemente del fondo que elijamos (incluyendo los ETF) debemos tener en cuenta si queremos un fondo de acumulación o de distribución, es decir si invertimos en renta variable y se trata de un fondo de distribución , los dividendos de las compañías se repartirán proporcionalmente entre los participes, y si es de acumulación este ingreso se quedará en el fondo para reinvertirlo en los activos (interés compuesto).

Naturalmente buscaremos fondos de acumulación ya que no solo no tributamos por las ganancias de las compañías sino que además estaremos reinvirtiendo automáticamente ese dinero de vuelta.

Cuando vemos y tomamos perspectiva, vemos una diferencia abismal en el monto pagado al seleccionar un fondo de distribución, ya que un fondo de distribución que reparte dividendos, al recibirlos estos, se tributan (rendimiento del capital ), y al liquidar tu posición en el fondo, esta se tributa por ( pérdidas o ganancias patrimoniales). Por lo que vemos estos tienen un peor tratamiento fiscal,ya que se tributa dos veces.

Mientras que el de acumulación no tributa la plusvalía hasta salir del fondo , todos esos ingresos que no se han repartido como dividendos no pasan por hacer y siguen haciendo efecto de interés compuesto para ti.

Según la tipología de activos:

Fondos temáticos ( invierten en renta variable siguiendo una tendencia a nivel macroeconómico) Un ejemplo serían los fondos que invierten solo en energías renovables.

Fondos Sectoriales ( empresas de un mismo sector). Un ejemplo serían los fondos que invierten solo en tecnología o en el sector salud.

Renta fija (Invierten en deuda corporativa o soberana mediante bonos). Es decir compran deuda que emiten las empresas o gobiernos para financiarse.

Fondos de inmuebles ( invierten en propiedades a través de empresas del sector inmobiliario). Estos fondos tienen posición en empresas que ya bien construyen, venden o alquilan todo tipo de propiedades.

Fondos Mixtos: Invierten en renta fija ,y buscan una rentabilidad mayor que sus homólogos exponiendo una porción de su patrimonio a renta variable. Este porcentaje varía según si son fondos de renta fija variables (una pequeña parte en acciones <30%) o fondos de renta variables mixtos (una pequeña parte en renta fija<30%).

Según la capitalización y estilo de inversión:

Hasta ahora hemos visto el tipo de gestión, la distribución de los beneficios y la exposición a los activos. Los fondos que invierten en renta variable (empresas) son fondos que pueden incluir acciones de pequeña capitalización( Micro caps,Small cap) así como de gran capitalización ( Mid caps,Big caps). A su vez la selección de estas empresas derivan en múltiples estilos de inversión los cuales pueden ser más o menos agresivos y combinar ciertos aspectos entre sí. Para no complicar mucho el asunto podemos decir que por regla general existen empresas de mayor crecimiento (growth) que normalmente se encuentran en sectores más disruptivos como el tecnológico o empresas en sectores más tradicionales como el de la alimentación que suelen partir de una valoración inferior(value) debido al escaso interés que genera por su predictibilidad. Es la forma de operar con estas acciones y la valoración con la que se trabaje lo que determinará el estilo de inversión de cada individuo.

Fuente:(Morningstar.es)Vanguard ESG Developed World All Cap Equity Index Fund

Según las políticas de los fondos:

En los últimos años se ha popularizado la inversión socialmente responsable (ISR). Esta es una filosofía de inversión que además de tener en cuenta la rentabilidad y el riesgo de una inversión, evalúa factores medioambientales, sociales y de gobierno corporativo

Sigue una serie de criterios a los que podemos denominar como:

Criterios ESG: Hacen referencia a los factores que convierten a una compañía en sostenible a través de su compromiso social, ambiental y de buen gobierno, sin descuidar nunca los aspectos financieros de la misma.

Un ejemplo sería la paridad entre hombres y mujeres en los altos juegos o la implementación de un sistema de reciclaje de los componentes de la cadena de producción.Lo que hacen estos fondos es seleccionar por ejemplo las 300 empresas que cumplan con los criterios ESG de las 500 que se incluyen en el índice SP500.

3. En qué fijarse a la hora de escogerlo

Todos estos conceptos se pueden encontrar en el folleto de cada fondo de inversión.

Asset Allocation (localización de activos) : Hemos mencionado todas las características que comprende un fondo, la realidad es que gran parte de la rentabilidad que te va a dar un fondo de inversión tanto sin importar si es de gestión pasiva o activa, con empresas grandes o pequeñas o incluso con grandes o pequeñas comisiones…va a venir determinada por los sectores en los que ese fondo invierte (banca, petroleras, tecnológicas, salud, materias primas) y las regiones donde estos se encuentran: países desarrollados o emergentes (Europa, OCDE ,India..)

Dependiendo del sector podrás optar por fondos de inversión Growth con más peso de tecnológicas, Value con más peso en el sector energético y de materias primas.

En general y a no ser que quieras invertir en un sector, región o estilo determinado siempre es recomendable invertir en fondos que tengan exposición a varias regiones geográficas y que aglutinan una gran variedad de sectores en pro de diversificar tu inversión.

Fuente:(Morningstar.es)Vanguard ESG Developed World All Cap Equity Index Fund

Fuente:(Morningstar.es)Vanguard ESG Developed World All Cap Equity Index Fund

Advertencia: Ten especial precaución si inviertes en fondos de países emergentes. Estas regiones te pueden dar una gran rentabilidad por un periodo determinado pero también pueden hacerte perder mucho dinero tiempo después debido a la naturaleza de economías que los componen. Si buscas invertir de manera más conservadora mantente alejado de los países emergentes o invierte en ellos sólo una parte residual de tu patrimonio.

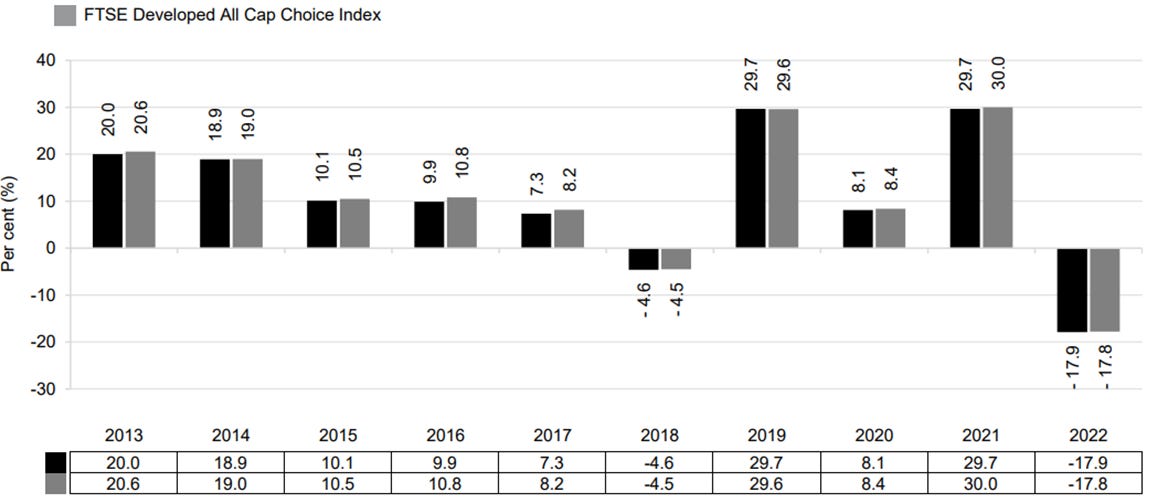

Rentabilidad histórica: Muchas veces nos enfocamos en la rentabilidad de los últimos años. Nada más lejos de la realidad un fondo puede haber tenido excelentes rentabilidades unos pocos años anteriores o en el periodo actual y una rentabilidad a 5 o 10 años pésima. No busques fondos que estén de moda o con rentabilidades desorbitadas, probablemente sean los que lo harán peor en un futuro. Céntrate en buscar aquellos en los que te sientas cómodo/a invirtiendo y que por supuestos tengan una rentabilidad probada y consistente a lo largo del tiempo.

Fuente: Datos Fundamentales para el Inversor (KIID) Vanguard ESG Developed World All Cap Equity Index Fund

Fuente:(Morningstar.es)Vanguard ESG Developed World All Cap Equity Index Fund

Las comisiones: Un fondo puede contar con múltiples comisiones, no obstante la más importante a la par que cuantiosa es el Ter. Las comisiones siempre jugarán un papel fundamental a la hora de elegir un fondo, sobre todo si vamos a elegir entre fondos con rentabilidades y estilos de inversión parecidos. Las comisiones son un criterio de selección muy importante ya que no es lo mismo partir de unas comisiones del 0,10% o 0,20% a largo plazo esta diferencia supondrá una divergencia de miles y miles de euros de rentabilidad.

El TER está compuesto por el conjunto de comisiones compuestas por la comisión de gestión, los gastos de depositaría y los gastos de auditoría.

Fuente:(Morningstar.es)Vanguard ESG Developed World All Cap Equity Index Fund

La comisión de gestión se cobra diariamente, es decir si un fondo tiene unos gastos corrientes del 1% ese 1% se divide entre los 365 días del año, restando dicha cantidad de forma diaria en tu posición. Obviamente este importe variará respecto al valor o cantidad que poseas en ese fondo y la comisión de gestión del mismo. De esta forma se evita que los partícipes paguen más o menos independientemente de cuando entren o salgan del fondo.

Cada partícipe paga la comisión de gestión de depositaría y de auditoría por los días que este ha estado invertido en el fondo con independencia que el cargo se haya producido en el fondo o no.

Otros Gastos: En ocasiones hay fondos que cobran comisiones de reembolso y comisiones de suscripción para gravar la entrada y salida de partícipes según sus criterios. Ejemplo (salirte antes de 3 años del fondo tiene una penalización en forma de comisión).

E incluso encontramos comisiones de éxito que ¨premian¨a los gestores por batir sus rentabilidades anteriores, poniendo una ¨marca de agua¨a la nueva rentabilidad alcanzada y por tanto próxima métrica a batir.

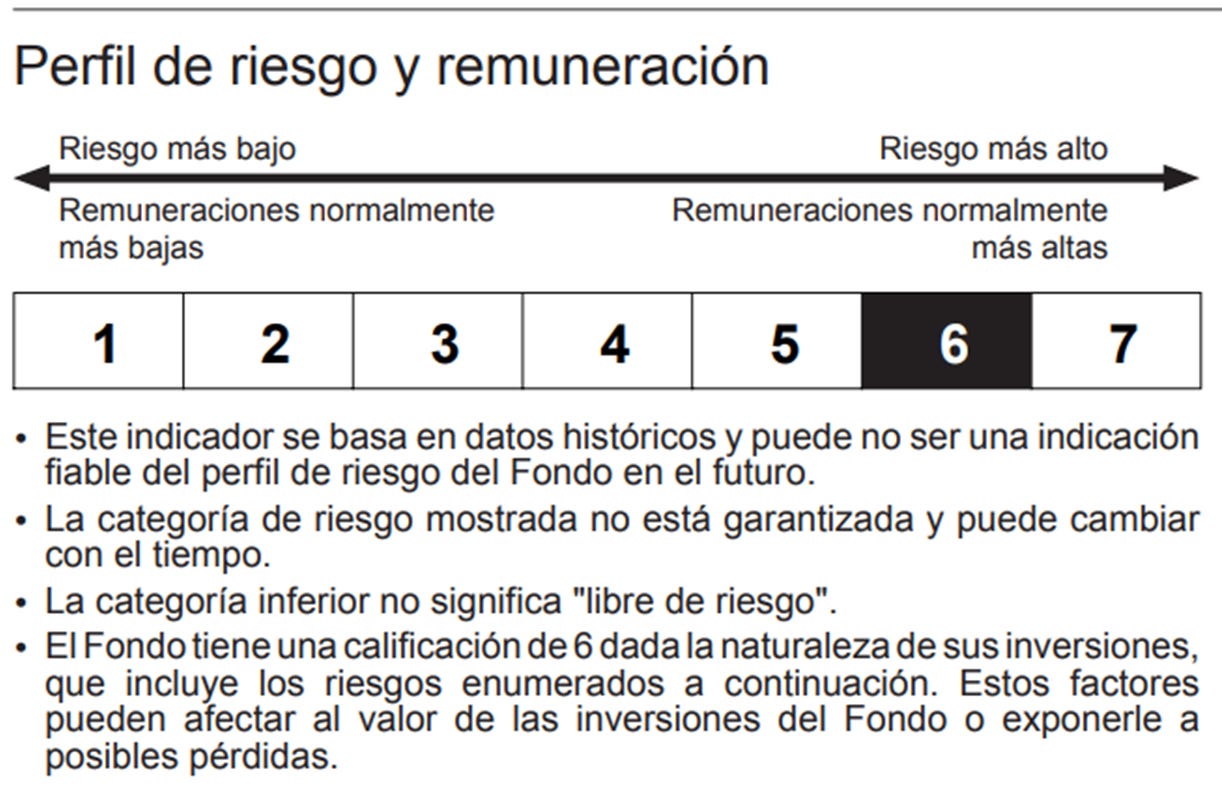

Perfil de riesgo y remuneración: Por último nos encontramos una escala numérica con la cual determinar la complejidad del fondo en el que invertimos. Esta va de menor a mayor con un máximo de 7 puntos y nos dará una primera imagen de cuán riesgoso es el fondo en cuestión. Recuerdo que es muy importante leer todo acerca del fondo en que vamos a invertir especialmente este apartado, pues muchos inversores tienen expectativas equivocadas acerca de cuánta rentabilidad pueden sacar y el riesgo real que están asumiendo, lo que puede llevar una vez más a operar irracionalmente o directamente no invertir.

Fuente: Datos Fundamentales para el Inversor (KIID) Vanguard ESG Developed World All Cap Equity Index Fund.

4. Conceptos que debéis conocer:

Para entender el funcionamiento y características de los fondos hay que tener en cuenta los siguientes conceptos clave :

Benchmark: Se refiere a los índices de referencia que siguen o que pretenden superar, así como los distintos fondos que presentan características y similitudes al fondo que estamos comparando. Normalmente se utilizan varios índices de referencia ejemplo: (MSCI WORLD y SP500) con tal de hacer comparativas más justas y rigurosas.

Alfa: Denominamos Alfa a la diferencia de rentabilidad que un gestor logra conseguir a través de su gestión respecto a la que da el mercado de forma sistemática.

Beta: Es importante fijarse en la volatilidad del fondo en cuestión así como el máximo dropdown (máxima caída). Muchos inversores se sorprenden de lo volátil (no es lo mismo que riesgoso) que es su fondo por no haber consultado este dato previamente.

Ratio Sharpe: Este representa la rentabilidad obtenida por un fondo en función del riesgo asumido. Se considera una buena relación rentabilidad/riesgo tener un Ratio de Sharpe cercano o superior a 1. Podéis encontrarlo en el apartado (riesgos) en Morningstar.

Fuente:(Morningstar.es)Vanguard ESG Developed World All Cap Equity Index Fund

Valor liquidativo: Es el precio (valor neto) de cada participación en el momento en que un partícipe entra o sale del fondo en un momento determinado. Este valor cambia diariamente y es calculado por la gestora.

Divisa del fondo: Que tratamiento tiene el partícipe dentro de ese fondo(ligado a las comisiones) un fondo puede tener una clase en dólares y otra en euros, así como tener dos fondos en una divisa pero cubriendo divisa (hedge) en uno de estos dos al tener exposición a empresas y países con otras divisas.También puede darse el caso de que exista el mismo fondo pero uno de los dos sea un fondo de distribución y el otro de acumulación.

Fiscalidad: En España los fondos de inversión (titularidad como persona física) no tributan hasta liquidar la posición en los mismos, esto es gracias al diferimiento fiscal. Escenarios:

Vendo un fondo con pérdidas: Si vendo las participaciones de mi fondo con una pérdida de 1000€, esta es deducible fiscalmente sobre otra partida que tributa exactamente igual ej( ganancia patrimonial) en los siguientes 4 ejercicios fiscales. Todas las ganancias hasta 2000€ se pueden deducir por lo que en el caso anterior puedo pagar impuestos sólo sobre 1000€ ya que me puedo deducir la pérdida del ejercicio anterior y solo tributar por la parte proporcional.

Vendo un fondo con ganancias: La gestora aplica automáticamente una retención fiscal al valor de tus participaciones, es decir si has invertido 1000€ y has ganado 100€ no te ingresan 1.100€ sino 981€ (ya que han aplicado la retención del 19%) por pérdidas o ganancias patrimoniales.

Ya te dan el dinero en neto , ya no tienes que pagar la gestora lo ha hecho por ti. En caso de tener una partida deducible ejemplo: (Venta del año anterior de un fondo con pérdidas), se puede solicitar que ese dinero (retención) que ha practicado la gestora se te devuelva ya que puedes compensar esa pérdida. Es decir en este caso hacienda te habría cobrado de más, no te corresponde haber pagado esos impuestos, sino menos por haber perdido dinero el año anterior.

Traspaso un fondo: Esta se trata de la operación más favorable para el inversor, ya que puedes traspasar el dinero a otro fondo sin que este pase por tu cuenta corriente, no necesitando tributar hasta la venta de este. Tu pérdida o ganancia se va directamente al otro fondo sin pagar impuestos por los beneficios intermedios.

Se puede estar toda una vida cambiando el capital de fondo en fondo, inclusive cambiando de estrategia sin tributar. El histórico de ganancias o pérdidas se acumula y las participaciones se pasan (según el valor liquidativo) de entidad a entidad.

Link de interés:

https://myinvestor.es/blog/que-sucede-exactamente-cuando-realizas-un-traspaso/

Ejemplo:

Salgo de un fondo con 1000€ de ganancia: La antigua gestora avisa de que voy a entrar/ empezar en el siguiente fondo con estas participaciones con un beneficio fiscal de 1000€. En la pantalla me parece el rendimiento del fondo al que me he ido pero fiscalmente los datos anteriores se guardan.

Salgo de un fondo con 1000€ de pérdida: Hasta que tu no tengas una ganancia de 1000€ en el siguiente fondo y lo vendas estarías exento de pagar impuestos. En la pantalla aparecerá la cantidad traspasada con la minusvalía (1000€ de pérdida anterior) y solo se vea los beneficios obtenidos por ese fondo, de cara a hacienda el histórico recoge la información y se reflejaría el resultado del primer fondo donde es este caso perdiste capital.

Obtener plusvalías en un fondo por un valor de 10.000€: puedo traspasar las participaciones a un fondo más conservador para preservar el capital ganado. En el peor de los casos donde en el siguiente fondo, obtengo una disminución del capital , siempre habrá sido la mejor opción , porque?

Nos podemos hacer la siguiente pregunta: ¿Qué diferencia hay entre pagar impuestos sobre esos beneficios al principio o al final?: Cuanto más tardes en pagar esos impuestos, mejor. Si cada año pagas un % por vender un fondo o una acción la siguiente rentabilidad que generes será sobre una base de dinero (montante) inferior por eso, evitando todo ese camino por el cual no has tenido que pagar todo ese dinero ,ese dinero está generando más capital para ti.

5. Entidades implicadas en el proceso

Banco común: Se trata de banco o caja de ahorros habitual en la cual tienes tu cuenta bancaria y desde la cual tu puedes invertir y contratar directamente los fondos o hacer una transferencia a la entidad pertinente para ello.

Gestora(SGIIC): crea, coordina y administra el fondo de inversión. Representa a los partícipes y actúan en nombre de estos , comprando o vendiendo ( delegando) la voluntad de estos.

Puede gestionar múltiples fondos atendiendo a criterios y regulaciones. Ejemplo: AndBank

Depositario: Entidad que custodia los títulos de los partícipes , en cuentas de valores una vez la gestora realiza las operaciones. Es el tenedor de dichos títulos pero la propiedad jurídica no le pertenece. Básicamente ¨guarda¨ los activos en nuestro nombre, hasta que nosotros queramos liquidarlos. Ejemplo: Inversis

Auditor: Revisa y verifica las operaciones así como la información proporcionada a los partícipes, ratifica el cumplimiento de las reglas y normas establecidas. Ejemplo: Deloitte

Comercializadora: Se trata de un intermediario que cobra una comisión por vender fondos de terceros. Se dedica a intermediar y proporcionar visibilidad y alcance a las gestoras. Ejemplo: MyInvestor

RIESGOS

El partícipe en última instancia es el propietario último de esos activos, en ningún caso la quiebra de cualquiera de estas entidades suponen una pérdida total o parcial del patrimonio invertido, ya que se abriría un proceso para buscar otro depositario, gestora. Sólo existe la excepción como es normal de la quiebra de dicho fondo y entonces sí, como consecuencia, la pérdida del capital. En este caso a pesar de la minusvalía, en última instancia el partícipe es propietario de los activos. Las acciones siempre son nuestras.

6. OPERATIVIDAD Y CONSEJOS

A pesar de que en España como hemos comentado tenemos la ventaja de poder traspasar los fondos sin tributar , no es recomendable hacerlo durante las caídas ando asustado por esas caídas, traspasas de un fondo a otro, te quedas fuera del mercado aproximadamente una semana y corres el riesgo de perderte el rebote.

Por otro lado tampoco es recomendable vender la posición por miedos infundados , recordad que invertir en fondos no es un tipo de inversión a corto plazo y los períodos estimados de media para invertir oscilan de entre 3-5 e incluso 10 años, que el pánico o la euforia os ciegue.

Nunca compres un fondo por que te lo hayan recomendado o porque la rentabilidad del último año sea buena. No inviertas en un fondo si no entiendes su funcionamiento, te evitará perder mucho dinero.

Por otra parte si hacéis una cartera con fondos debéis considerar el peso que le otorgan a cada uno. Realmente esto puede suponer un dolor de cabeza para muchos, y no es para menos, pues es un arte ponderar el peso de cada fondo/ acción en una cartera. En general os invito a invertir allá donde tengáis más convicción y en caso de invertir solo en uno o varios fondos, establecería un peso para cada uno que no excediera el 30%. Recuerda respetar la filosofía y en caso de superar dichos pesos reajustarse periódicamente ej: principio de cada año.

Realmente no es necesario ni conveniente invertir en más de 5-7 fondos buenos a la vez, ya que tener ya más fondos de inversión no aporta valor a tu cartera, a no ser que tengas un gran patrimonio. Al invertir en fondos ya estás diversificado en muchas acciones al tener tantos fondos estarías reduciendo mucho el riesgo pero también tu rentabilidad.

Procura tener una sola cartera e invierte en una sola plataforma de confianza, ya que si utilizas varias entidades no podrás tener una visión global de tus posiciones, esto te permitirá tomar mejores decisiones

A su vez debéis comprobar si tenéis varios fondos contratados que estos no se dupliquen, es decir, que ambos no inviertan en empresas, regiones y estilos de inversión parecidos con tal de no solapar posiciones en los mismos. Debe haber una clara descorrelación entre ellos a la par que una rentabilidad/riesgo razonables. Si inviertes a través de myinvestor tienen la herramienta X-RAY la cual te permite visualizarlo en un instante.

A modo de consejo, vosotros mism@s podéis comprobar los fondos que ofrecen las diferentes entidades y compararlos, los fondos que suelen ofrecer los bancos tradicionales además de tener comisiones muy por encima de la media, se tratan en general de fondos de poca calidad.

Personalmente tengo posición en el fondo Vanguard ESG Developed World All Cap Equity Index Fund EUR Acc (IE00B5456744) del cual he sacado los ejemplos gráficos expuestos durante el artículo. Opero en este fondo a través de la plataforma de myinvestor. Este es unos de los fondos en los que invierto y en este caso se trata de un fondo de gestión pasiva que replica el índice FTSE Developed All Cap Choice Index

Este tipo de fondos indexados con criterios ESG bate habitualmente a los fondos puros indexados.

Fuente: (Morningstar.es) Vanguard ESG Developed World All Cap Equity Index Fund

Ficha técnica e Isin: Vanguard ESG Developed World All Cap Equity Index Fund EUR Acc

Mornigstar:https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000LY5Q

Página oficial Vanguard: https://www.ie.vanguard/products/fund/equity/9164/esg-developed-world-all-cap-equity-index-fund-eur-acc

Seguimiento del Benchmark/Índice a tiempo real: https://es.investing.com/indices/ftse-developed-all-cap-chart

DUDAS FRECUENTES FONDOS INVERSIÓN: @MyInvestorES

https://myinvestor.es/blog/invertir-es-facil/fondos-inversion/

Por último para disipar posibles dudas, os recomiendo visualizar el siguiente video donde @AccionEAFI (Javier Acción) gestor del fondo :

ACCIÓN GLOBAL F.I.( ES0168797050) donde explica detalladamente todo lo necesario y todo lo que concierne respecto a los fondos de inversión.

Con esto me despido, espero que el artículo te haya servido de gran ayuda. Muchas gracias por estar aquí desde el principio, esto solo acaba de empezar, te animo a que te quedes y ver hasta dónde podemos llegar juntos.

Recordad que para cualquier duda o sugerencia podéis escribirnos a info@magnoinvestments.net

Un abrazo y que la inversión te acompañe!

DISCLAIMER

Aviso Legal: Magnoinvestments no representa un servicio de asesoramiento financiero o servicio de inversión.Toda la información y material ofrecidos en el presente documento tienen un carácter totalmente educativo e informativo y no representan bajo ningún concepto una recomendación de compra o de venta de ningún activo financiero. (Artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Carlos Chaume y Magnoinvestments no se responsabilizan del uso que se haga de esta información ni de la veracidad de las fuentes de la misma. Antes de invertir en una cuenta real, es necesario tener la formación adecuada o en su defecto delegar dicha tarea en un profesional debidamente autorizado para ello.

Toda la información facilitada desde Magnoinvestments es de carácter educativo e informativo y en ningún caso supone una recomendación de compra o de venta de ningún activo financiero.