-Compañía: Visa Inc

-Ticker: (V)

-Tipo de Inversión: Big cap

-Mercado de valores: NYSE ( USA)

-Capitalización Bursátil: 481.331,92 US$ mm

-Precio acción: 232$

ÍNDICE:

1. BREVE HISTORIA

2. ANÁLISIS DEL SECTOR

3. ANÁLISIS DE LA EMPRESA

3.1. Fundamentales

3.2. Negocio

3.3. Moats o Ventajas competitivas

3.4. Directiva

4. Valoración

5. Riesgos

6. Conclusión

1. BREVE HISTORIA

Visa (NYSE:V) es un negocio que no necesita presentación. Se trata de la compañía de tarjetas de crédito más grande y aceptada del mundo.

Esta multinacional de servicios financieros tiene sede en Foster City, California, Estados Unidos. Se encarga de facilitar transferencias electrónicas, y pagos digitales entre consumidores, comerciantes, instituciones financieras, empresas, socios estratégicos y entidades gubernamentales. Estas operaciones se realizan a través de VisaNet, una red de procesamiento de transacciones que permite la autorización, compensación y liquidación de las transacciones.

Visa no emite tarjetas, no otorga crédito ni establece tasas o tarifas para los consumidores sino que proporciona a las instituciones financieras productos de pago que luego usan para ofrecer programas de crédito, débito, prepago y acceso a efectivo a sus clientes.

Fotografía: Dee Hock. Fundador y director ejecutivo emérito de Visa.

Dee Hock impulsó a su equipo a lanzar VisaNet en 1973, asegurando que Visa sería la primera organización en digitalizar completamente las transacciones con tarjeta en el punto de venta.

Imaginó un mundo de comercio sin fricciones en el que cualquier persona, en cualquier lugar, pudiera intercambiar valor “las 24 horas del día, los siete días de la semana, con absoluta confiabilidad… y que trascendiera el idioma, la cultura y la moneda”.

La trayectoria de Visa empieza en 1958, el año en que Bank of America lanzó el primer programa de tarjetas de crédito de consumo para clientes de clase media y pequeños y medianos comerciantes de EE.UU. Dee Hocken en 1970 constituye National BankAmericard y en 1973 lanza el primer sistema de autorización electrónica, posteriormente en 1976 BankAmeriCard se convierte en Visa.

Eventualmente:

-1983: Visa lanza el primer cajero automático, proporcionando dinero en efectivo "en cualquier momento y en cualquier lugar"

-1989: Visa ofrece la primera capacidad de firma electrónica.

-1993: El primero en su industria en habilitar la tecnología de redes neuronales para luchar contra el fraude.

-En 2007, empresas regionales de todo el mundo se fusionaron para formar Visa Inc y, en 2008, la empresa empezó a cotizar en bolsa en una de las mayores ofertas públicas iniciales de la historia.

-Finalmente en 2016, Visa completó la adquisición de Visa Europa y se convirtió esencialmente en la empresa tal y como la conocemos hasta el día de hoy.

2. ANÁLISIS DEL SECTOR

Fuente: precedenceresearch.com

El tamaño del mercado global de soluciones de procesamiento de pagos se estimó en USD 92,25 mil millones en 2021 y se espera que supere los USD 572,6 mil millones para 2030 con una CAGR entorno al 22% de 2022 a 2030.

Acudiendo a otra fuente, situándose esta en el mercado de USA, vemos unas métricas muy similares, estableciendo un crecimiento en dicha región del 18,5% para 2030.

Fuente: grandviewresearch.com

El aumento mundial de la preferencia de los clientes por los pagos en tiempo real es uno de los principales factores que impulsan el crecimiento del mercado. Según las estadísticas proporcionadas por McKinsey & Company, India registró 25.600 millones de transacciones en tiempo real en 2020, lo que representa un aumento del 70 % con respecto a 2019.

Y es que el sector presenta enormes vientos de cola tales como: El aumento del E-commerce, el crecimiento orgánico de la población mundial, el aumento de la clase media, el uso de smartphones en las economías emergentes, así como el cambio en los hábitos de consumo y la digitalización de los negocios, repercutirán positivamente en las empresas del sector.

Profundizando en el E-commerce, vemos que de 2021 a 2024, se espera que el comercio electrónico crezca a una tasa anualizada del 10,55 %. De hecho, para 2024, se espera que el comercio electrónico minorista genere $ 6,4 billones en ventas en todo el mundo, lo que equivale al 21,8% de las ventas minoristas totales.

Por otro lado y atendiendo a otro factor de viento de cola como el uso de smartphones, vemos como en la industria de pagos digitales se diferencian las transacciones en un punto de venta (PoS) y transacciones sin línea (comercio electrónico). En ambos segmentos, se espera que las billeteras digitales y billeteras de móviles continúen aumentando su participación en las transacciones, así como las tarjetas de crédito y débito (PoS).

Fuente: www2.deloitte.com

La industria de pagos está experimentando una mayor consolidación, debido a la creciente competencia y la carrera por la escala de negocio.

La pregunta principal para los proveedores y las redes de pago es si es probable que las soluciones que se adhieren a estos métodos de pago reemplacen a las tarjetas en las transacciones de comercio electrónico y puntos de venta.

Para adelantarse a esta tendencia, VISA ha estado invirtiendo en soluciones para pagos digitales. Esto podría desvanecer los límites entre los proveedores de servicios de pago y las redes y aumentar la competencia entre ellos.

Dentro de la industria de pagos diferenciamos claramente varios tipos de empresas, las cuales según su función se pueden dividir en:

-Los adquirentes ( Acquirers ): Permiten a los comerciantes aceptar pagos electrónicos. Pueden ser instituciones financieras o procesadores de pagos independientes.

-Las redes de pago ( Networks ): Son empresas como Visa o Mastercard que proporcionan la infraestructura para el procesamiento de pagos y facilitan el flujo de fondos entre adquirentes y emisores.

-Los emisores ( Issuers ): Son instituciones financieras que emiten tarjetas de pago a los consumidores y son responsables de autorizar y liquidar transacciones. Son los nombres de los bancos en tu tarjeta de crédito.

-Las puertas de enlace o ( Gateways ): Proporcionan un puente entre los comerciantes y las redes de pago o adquirentes, lo que les permite procesar pagos en línea. Encriptan la información de pago y brindan funciones adicionales.

-Los ISO: Son proveedores de servicios de pago de terceros que trabajan con adquirentes y redes de pago para brindar servicios de procesamiento de pagos a los comerciantes.

Fuente: www.insider.com

Cada una realiza unas funciones para el procesamiento del pago, en muchas ocasiones ejerciendo una de ellas doble funcionalidad como podría ser el caso de las billeteras móviles, como PayPal. Esta última también puede actuar como la red de transacciones para el consumidor, reemplazando las redes de tarjetas. En ese caso, los comerciantes también pueden conectarse directamente al proveedor de la billetera en lugar de pasar por un procesador. Entonces las funciones de puerta de enlace y adquirente/procesador también serán desempeñadas por la billetera digital.

En este caso y como veníamos comentando, Visa cumple la función de Redes (networks). Esta conecta a todas las partes implicadas, supervisa la actividad de procesamiento de pagos, controla la liquidación de operaciones, y regula y gestiona el cumplimiento de las correspondientes políticas de cumplimiento.

En definitiva, tanto Visa como las anteriores tipos de empresas mencionadas permiten conjuntamente el procesamiento de pagos, el cual permite a las empresas aceptar varios métodos de pago, incluidas tarjetas de crédito y débito. Cuando un cliente desliza su tarjeta, la información de pago se envía a través de una red de bancos y procesadores de pago para garantizar que se autorice la transacción y que los fondos se transfieran de forma segura.

FUNCIONAMIENTO INDUSTRIA DE PAGOS

Fuente: www2.deloitte.com

1. En primer lugar el cliente selecciona los bienes que quiere comprar y opta por pagar con tarjeta.

2. El comerciante envía la transacción al banco adquirente (banco del comerciante)

3. El banco adquirente envía la transacción al banco emisor ( banco del cliente)

4. El banco emisor aprueba la transacción y remite el precio de los bienes al

banco adquirente (menos un cargo acordado).

5. El banco adquirente paga al comerciante el precio de los bienes (menos un cargo acordado).

6. La cuenta del consumidor se carga por el precio de los bienes.

Ventajas respecto a los procesadores de pagos

Las redes de tarjetas, como VISA y Mastercard, se encuentran entre las más grandes empresas de pago en términos de ingresos. Sus ingresos provienen principalmente de las comisiones cobradas a emisores y adquirentes de tarjetas para procesamiento de datos y otros servicios. Estas tarifas son generalmente basadas en volúmenes brutos totales en dólares. Proveedores de servicios de pago, como Adyen generan volúmenes más bajos.

En términos de rentabilidad promedio retorno sobre el capital empleado (ROCE), la red de compañías como Mastercard, Visa, PayPal y American Express (AmEx) tienen más ROCE que los procesadores de pago y los proveedores de pasarela. El ROCE medio de todos los proveedores de pago cayeron de aprox. 10,2% en 2019 a aprox. 9,1% en LTM 2021, debido al aumento de la competencia y la consiguiente presión sobre las tarifas.

Fuente: www2.deloitte.com

Los proveedores de servicios de pago tienen un mayor gasto en I+D que los ̈Networks ̈

Esto da como resultado márgenes más altos para las redes que para los proveedores de servicios de pago. Esta variable se puede ver reflejada en la siguiente imagen:

Fuente: www2.deloitte.com

Por último echando un vistazo al rendimiento del sector financiero durante lo que llevamos del periodo 2023 podemos ver que en términos generales empresas como Visa y Mastercard están desarrollándose de forma positiva. Esto es debido principalmente la naturaleza de su negocio, el cual se beneficia de la inflación, ya que los consumidores tienen que pagar cada vez más por la compra de los productos y servicios y por ende utilizar los servicios de tarjetas para dicho pago. Esta subida de precios se traduce en beneficios para este tipo de empresas que actúan como correa de transmisión entre los consumidores y los negocios.

Sin embargo no podemos decir lo mismo de los bancos, los cuales acumulan numerosas caídas debido a la quiebra y a la reciente crisis de liquidez de algunas entidades tales como Silicon Valley Bank o Credit Suisse Group.

Fuente: Finviz.com

Entre los competidores de Visa encontramos empresas como American Express, o Mastercard.

EJEMPLO COMPETENCIA (MASTERCARD)

Visa tiene una cuota de mercado del 60% (excluyendo China) dobla la de su mayor competidor, Mastercard. Su modelo de negocio puede ser contemplado como un royalty directo a la actividad y al consumo global.

VENTAJAS: Visa paga el 21% de sus ventas brutas en incentivos a sus clientes frente al 32% de Mastercard. Históricamente, Visa ha sido capaz de pagar un menor porcentaje de sus ingresos que Mastercard, la cual ha pagado más del 30% la mayoría de los años. Es posible que uno de los motivos sea el mayor volumen de transacciones que procesa Visa así como el número de puntos de venta, otorgándole un mayor poder de negociación.

DESVENTAJAS: Mastercard tiene un mayor peso en transacciones de crédito comparado con Visa. Tener una mayor proporción del GDV en forma de transacciones de crédito permite ingresar más por cada transacción realizada. Y ello a su vez contrarrestar hasta cierto punto la dependencia de aumentar el volumen total de transacciones.

Fuente: www2.deloitte.com

Visa y Mastercard llevan más de 60 años ganando cuota frente a los métodos de pago tradicionales, pero el 80% de las transacciones globales todavía se siguen haciendo con efectivo y cheques (~80% en mercados emergentes y >50% en mercados desarrollados)

3. ANÁLISIS DE LA EMPRESA

3.1. Fundamentales

Observando los fundamentales de la empresa en líneas generales nos encontramos un balance y unas cuentas muy saneadas, empezando por los ingresos que presentan un crecimiento sólido y constante acumulado del 11,3% en los últimos 7 años.

Fuente: Tikr

Por otra parte cabe destacar los magníficos márgenes, tanto ebit como ebitda y cómo estos se van sosteniendo alrededor del 66% a lo largo del tiempo. Esto es debido a su escalabilidad y efecto red propios de estos tipos de negocio.

Fuente: Tikr

A pesar de su ¨modesto¨ crecimiento podemos ver como sus eps y dividendos han crecido a tasas superiores. Desde 2017 hasta 2022 (últimos 5 años) sus EPS ( lo que realmente importa y refleja el comportamiento de la acción) han crecido a una tasa del 16,2%. Esto es mayormente debido al retorno generado al accionista vía recompra de acciones por parte de la directiva.

Fuente: Tikr

Su modelo ligero en activos ( Asset light) hace que su Capex de mantenimiento apenas le suponga un 2-3% de la facturación bruta.

Vemos como este ha pasado de $414 a $970 millones desde 2015, mientras que el FCF ha pasado de $6170 millones a $17289 millones. El exceso de flujo de caja ha permitido distribuir más de $50B entre dividendos y recompras de acciones desde entonces.

En cuanto a los ratios clave destacamos:

ROE: Tiene un Roe creciente a lo largo del tiempo, esto a su vez está ligado a la ausencia de endeudamiento y al aumento constante de los ingresos y activos por parte de la compañía.

ROCE: Debido a las pequeñas pero constantes adquisiciones por parte de la empresa, vemos un Roce inferior incluyendo el Goodwill, no obstante sigue marcándose en baremos altísimos, propios de este tipo de negocios.

Fuente: Elaboración Propia

Deuda: Respecto a la deuda vemos como esta es prácticamente inexistente. En los últimos 5 años, nunca ha excedido 1x veces, siendo este un ratio muy conservador.

Fuente: Tikr

3.2. Negocio

MODELO DE NEGOCIO

Visa opera la red electrónica de pagos más grande del mundo. A través de su infraestructura de red (VisaNet) proporcionando transacciones rápidas y seguras en más de 200 países. Visa transfiere información y dinero entre consumidores, negocios, instituciones financieras y gobiernos. Entre las 3,4 billones de tarjetas Visa (débito, crédito y prepago) que hay en todo el mundo y los 61 millones de negocios/puntos de venta que las aceptan, Visa procesa 138B de transacciones al año, por tanto seis de cada diez transacciones se realizan a través de Visa.

Podemos pensar que los negocios como Visa o Mastercard pueden llegar a ser cíclicos, pues sus ingresos dependen del gasto y del consumo mundial de los bienes y servicios.

Nada más lejos de la realidad, la naturaleza del negocio hace que sea resiliente ante un escenario macroeconómico complicado. El mejor ejemplo es el reciente periodo inflacionario (que actualmente estamos sufriendo) y la capacidad de estas empresas de beneficiarse, ya que los consumidores tienen que pagar cada vez más por la compra de los productos y servicios, y por ende utilizar los servicios de tarjetas para dicho pago. Esta subida de precios se traduce en beneficios para este tipo de empresas que actúan como correa de transmisión de la economía y el consumo.

Fuente: Visa 2022 Annual Report

Podemos ver el increíble desarrollo del negocio en el siguiente gráfico, donde se compara el rendimiento total acumulativo de las acciones ordinarias de Visa con el retorno sobre el índice Standard & Poor's 500 y el índice de procesamiento de datos Standard & Poor's 500 desde el 30 de septiembre de 2017 hasta el 30 de septiembre de 2022. La comparación asume que se invirtieron $100 el 30 de septiembre de 2017 y que los dividendos se reinvirtieron.

El negocio crece de forma orgánica aunque Visa adquiere y se asocia con diferentes entidades dejando espacio para crecer en nuevos segmentos, como las criptomonedas, y cerrar acuerdos con Fintech. Un ejemplo de estos los encontramos en:

Earthport

El crecimiento del comercio electrónico y la creciente competencia en el mercado de procesamiento de pagos internacionales llevaron a Visa a adquirir Earthport por $320 millones en mayo de 2019. Earthport es una empresa que ofrece servicios de pago transfronterizos a bancos, proveedores de servicios de transferencia de dinero y empresas a través de la red ACH independiente más grande del mundo

Con la adquisición de Earthport, Visa fortaleció sus capacidades de pago de transacciones internacionales al incluir una red de cámaras de compensación automatizada independiente en su cartera de productos.

Payworks

Como parte de su asociación estratégica, Visa ha estado mejorando su plataforma CyberSource con Payworks desde 2018 antes de adquirir esta última en julio de 2019.

Payworks es un proveedor de software de pasarela de pago que simplifica la conectividad de pago cara a cara. Al combinar las mejores capacidades de pago móvil y comercio electrónico de su clase de CyberSource con la arquitectura basada en la nube de Payworks, los clientes comerciantes y adquirientes de Visa podrán respaldar transacciones cara a cara en una variedad de tipos de terminales POS.

Como hemos mencionado, Visa no es una institución financiera. Por lo tanto no genera ningún tipo de ingreso por los intereses que se aplican a los consumidores por usar o financiar con sus tarjetas. Los clientes de Visa son las 13 millones de entidades financieras que se encargan de emitir dichas tarjetas. Son ellas las que establecen sus comisiones de uso y de financiación. A su vez, en ellas recae la responsabilidad de determinar estas condiciones y de asumir el riesgo crediticio.

La estabilidad y recurrencia de los ingresos de la compañía no dependen directamente de la capacidad del consumidor para hacer frente a los cargos de su tarjeta. Por tanto, Visa no se dedica a emitir tarjetas sino que se limita a gestionar los procesos de pago.

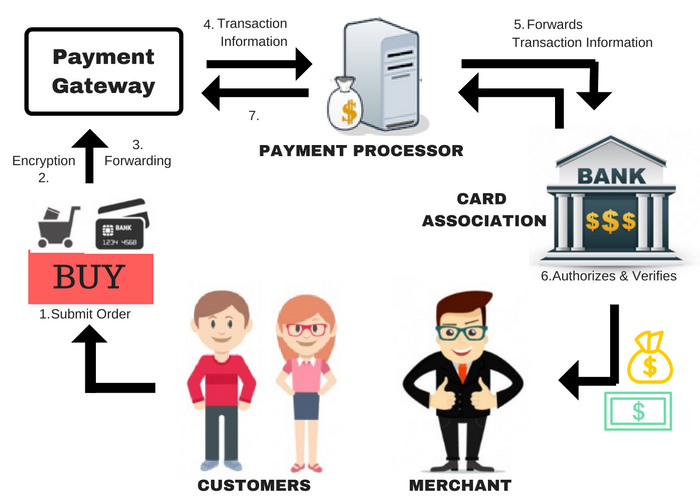

FUNCIONAMIENTO

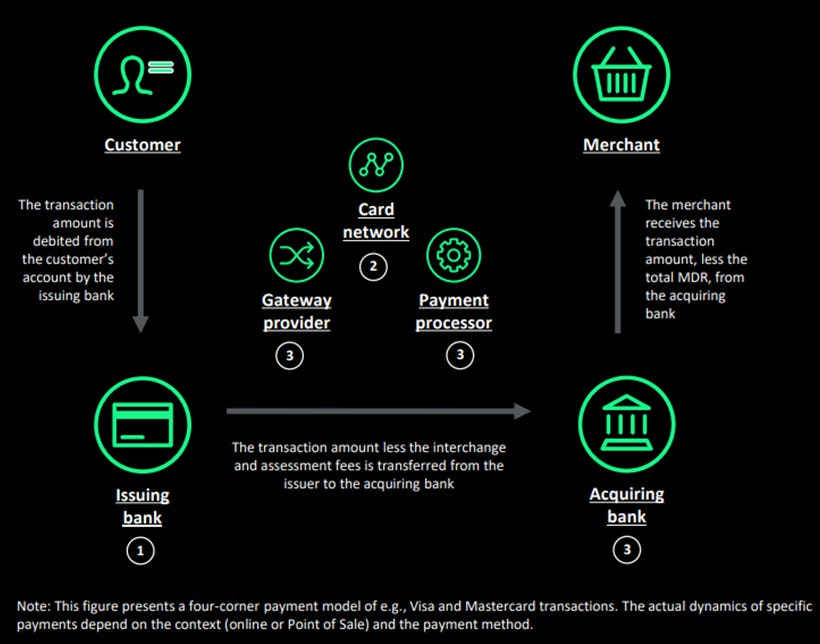

Visa genera ingresos por el volumen de pagos realizados con sus productos y por el número de transacciones procesadas en su red. Una transacción corriente empieza de la mano del consumidor y en el proceso se ven involucradas principalmente 5 partes:

Fuente: www.ivanparraga.com

El sistema de pago de la web recoge los datos de tu tarjeta y los traspasa al banco adquirente (banco del comercio) de forma segura.

El banco adquirente solicita a Visa la autorización del banco emisor (tu banco)

Visa envía la transacción a tu banco para obtener su permiso (conecta a través de Visanet a los dos bancos).

Una vez tu banco ha autorizado la transacción, Visa reenvía la autorización al banco del comercio o persona que realiza la venta o servicio (banco adquiriente).

El banco emisor lee el resultado y transmite la autorización o denegación al terminal de venta.

Partes Implicadas

Poseedor de la tarjeta: El consumidor decide pagar con una tarjeta Visa para adquirir un producto o servicio. La terminal de pago lee el número de cuenta bancaria asociado a esa tarjeta mediante su chip o imán.

Comercio o persona que realiza la venta o servicio (físico u online): El terminal de pago transmite la información de la tarjeta y el importe de la operación al banco del comercio o de la persona que realiza la venta de dicho servicio.

Banco del comercio/vendedor (adquiriente) : establece las comisiones que se le aplicarán al comercio por aceptar la tarjeta como método de pago: El banco procesa la información y la transforma en una autorización que enviará posteriormente a Visa.

Visa: proporciona a tiempo real las autorizaciones de las transacciones así como servicios de análisis de datos y prevención de intentos de fraude. Proporciona la infraestructura necesaria para sostener el pago electrónico: Visa lee la autorización y la reenvía al banco del consumidor que usó la tarjeta

Banco del poseedor de la tarjeta (emisor): Asume el coste de adquisición del cliente, emite la tarjeta y asume el riesgo crediticio: El banco del consumidor procesa la información y responde a Visa aceptando o denegando (si no hay fondos) la operación.

EJEMPLO ILUSTRATIVO

Fuente: nehasahay.digital

Comprador: Paga 100$ por un artículo que cuesta 100$

Banco del comprador (emisor): Recibe 1,5$ sobre esa compra

Banco del negocio (adquiriente) : Recibe 0,2$ por la transacción

Negocio: Recibe 98$ por el artículo vendido

VISA: Recibe 0,3$ por participar en la transacción

FLUJO DEL CAPITAL

El banco del poseedor de la tarjeta genera una comisión por ejecutar su parte de la operación , esta comisión es mayor que al del resto de partes implicadas por asumir el riesgo crediticio al emitir la tarjeta. El porcentaje de la comisión sobre el valor total de la operación varía dependiendo de la geografía.

El banco del comercio/vendedor se lleva un porcentaje el cual varía dependiendo de lo que haya negociado con el comercio/vendedor. A mayores, estos bancos reciben pagos del operador de la red (Visa en este caso), por promover e impulsar la tarjeta como método de pago entre sus clientes (compradores y comercios).

La comisión de los bancos la acaba pagando el comercio/vendedor a modo de descuento sobre el importe total de su venta o servicio. Paga por expandir su público objetivo, reducir la fricción del proceso de compra (fomentando el consumo) y mejorar la eficiencia del proceso de cobro.

El consumidor, incentivado por el banco para utilizar la tarjeta como método de pago (premios, descuentos o no penalizaciones), no tiene que lidiar con el efectivo. Además tiene protección contra robos y reduce los tiempos de espera para pagar (mejora la experiencia de compra).

Visa, que proporciona la infraestructura y garantiza la seguridad de la transacción, cobra directamente de ambos bancos (y no del comercio/vendedor) por cada transacción.

Cómo gana dinero

Desglose de ingresos (2022) Líneas de negocio:

Fuente: Annual Report Visa

1. Service Revenues: (33,8%) 2022

Consisten principalmente en los ingresos obtenidos por los servicios prestados en apoyo del uso de los servicios de pago de Visa por parte de los clientes. Los bancos y entidades que utilizan la red y que por tanto emiten/aceptan tarjetas Visa pagan una comisión a modo de porcentaje sobre el importe bruto de cada transacción realizada. Esta clase de operación es tremendamente lucrativa para Visa ya que cuanto mayor sea el importe de la operación en cuestión, mayor será el ingreso y por ende el margen de beneficio de la operación para Visa, ya que esta no debe realizar más inversión ni le supone coste alguno.

En esta categoría de ( Consumer payments ) encontramos: CREDIT, DEBIT AND PREPAID CARDS. Ofrecen herramientas y soluciones que permiten los pagos de los consumidores y ayudan a los clientes a crecer a medida que el comercio digital, las nuevas tecnologías y los nuevos participantes continúan transformando el ecosistema de pagos. Algunas sus capacidades para el pago de los consumidores incluyen:

TAP TO PAY: Pagos sin contacto o tocar para pagar, consiste en tocar una tarjeta sin contacto o dispositivo móvil en un terminal para realizar un pago. A nivel mundial, existen más de 20 países con más del 90% de penetración sin pago por contacto y casi 70 países donde ¨tocar para pagar¨ es tan solo el 50% de las transacciones cara a cara.

TOKENIZATION: Visa Token Service (VTS), está diseñado para mejorar el ecosistema digital a través de una autorización mejorada, reduce el fraude y la mejora de la experiencia del cliente. VTS ayuda a proteger las transacciones digitales al reemplazar los números de cuenta Visa de 16 dígitos con un token que protege la información de la cuenta subyacente.

CLICK TO PAY: Brinda una experiencia de pago en línea simplificada y consistente para el titular de la tarjeta al eliminar ingreso de información personal con clave que requiere mucho tiempo. Permite pasar datos de consumidores y transacciones de forma segura entre los participantes de la red de pagos.

CRYPTOCURRENCY: Sirve como puente entre el ecosistema criptográfico y su red global. Ofrecen billeteras criptográficas vinculadas a Credenciales de Visa donde las criptomonedas se convierten a moneda fiduciaria antes de que se pueda acceder a los fondos a través de Visa. Tienen asociaciones con casi 60 crypto plataformas en programas de tarjetas Visa crypto vinculadas.

Fuente: Informe anual Visa 2022

2. Data Processing: (36,4%) 2022

Los ingresos por procesamiento de datos (transacciones procesadas) consisten en ingresos obtenidos por autorización, compensación, liquidación, servicios de valor agregado, acceso a la red y otros servicios de mantenimiento y soporte que facilitan el procesamiento de transacciones e información entre los clientes de la Compañía a nivel mundial. Visa gana una comisión fija de $0,075 por cada transacción procesada independientemente de la cuantía total de la operación.

A diferencia de los ingresos por servicios estos no están ligados al volumen de la transacción sino que Visa cobra una cantidad fija por cada transacción procesada independientemente de la cuantía de esta.

Net flows: Los nuevos flujos representan una oportunidad de volumen de 185 billones de dólares. El enfoque de red de redes de Visa crea oportunidades para captar nuevas fuentes de movimiento de dinero a través de flujos con y sin tarjeta para consumidores, empresas y gobiernos. En este segmento siempre relacionamos los pagos y transferencias que realiza Visa entre consumidores, sin embargo encontramos que Visa también cobra por las transacciones mediante la facilitación de pagos P2P, B2C, B2B, B2b y G2C.

ESCENARIOS DE PAGOS

VisaNet: Permite la autorización, compensación y liquidación de transacciones de pago y nos permite ofrecer productos y soluciones que facilitan el movimiento de dinero seguro, confiable y eficiente para todos los participantes en el ecosistema.

Ej : Este escenario lo encontramos en un escenario tradicional donde el pago se realiza de cliente a comerciante.

Fuente: Informe anual Visa 2022

Visa direct: Es una capacidad de procesamiento de VisaNet, Visa Direct es la plataforma global de pagos ¨push¨ en tiempo real de Visa, que invierte el flujo de pago con tarjeta tradicional al permitir que los originadores de pagos, envíen fondos directamente a tarjetas o cuentas prepagas y de débito elegibles. Ayuda a facilitar el movimiento de dinero rápido, simple y seguro en todo el mundo, lo que permite que las empresas y los consumidores envíen dinero directamente a una cuenta bancaria o tarjeta, incluidos pagos y pagos nacionales o transfronterizos, P2P, pagos a pequeñas empresas y seguros corporativos, de trabajadores. y pagos del gobierno.

Fuente: Informe anual Visa 2022

EJ: Visa (B2B business to business) .¨Connect¨ es una red multilateral de pagos transfronterizos B2B diseñada para facilitar las transacciones desde el banco de origen directamente al banco beneficiario, lo que ayuda a agilizar la liquidación y optimizar los pagos para la base de clientes corporativos de las instituciones financieras. La red ofrece pagos transfronterizos B2B que son predecibles, flexibles, ricos en datos, seguros y rentables.

3. International Transaction (24,74%) 2022

Los ingresos por transacciones internacionales se obtienen por el procesamiento de transacciones transfronterizas y las actividades de conversión de divisas. Las operaciones transfronterizas surgen cuando el país de origen del emisor o de la entidad financiera que origina la operación es diferente al del beneficiario.

A pesar de tener una cantidad máxima de comisión establecida en la mayoría de países y mercados donde opera, se trata de la línea de negocio más lucrativa para la empresa. La comisión ronda el 1% sobre el volumen de pagos internacionales que procesa la red.

4. Other Revenues (5,1%) 2022

Otros ingresos consisten principalmente en servicios de valor agregado, tarifas de licencia por el uso de la marca o tecnología Visa, tarifas por servicios de titulares de cuentas, certificación, licencias y beneficios de tarjetas, como protección extendida de titulares de cuentas y servicios de conserjería.

Fuente: Informe anual Visa 2022

Entre los servicios de valor agregado encontramos principalmente servicios de asesoría y soluciones de riesgo e identidad tales como:

-Soluciones para emisores: Visa Debit Processing Service (DPS) es uno de los procesadores más grandes de transacciones de débito en el mundo. Ofrece una amplia gama de servicios de valor agregado de débito, prepago y crédito a los clientes, análisis de datos, gestión de campañas, soluciones de fraude y riesgo.

-Soluciones de aceptación: Cybersource es una plataforma global de gestión de pagos. Con Cybersource, los comerciantes de todos los tamaños pueden mejorar la forma en que sus consumidores interactúan y realizan transacciones, mitigar el fraude y el riesgo de seguridad, reducir los costos operativos y adaptarse a los cambiantes requisitos comerciales.

3.3. Moats o Ventajas Competitivas

EFECTO RED: En el caso particular de Visa, su red es la cantidad de puntos de pago que permiten el uso de tarjetas Visa. Cuanto mayor es dicha red, mayor es el incentivo de los consumidores para utilizar tarjetas Visa y cuanto mayor es el número de consumidores que utilizan Visa, mayor es el incentivo para los comercios utiliza Visa para aceptar los pagos, lo que de nuevo la hace más atractiva para los consumidores, formando así un círculo que se retroalimenta de forma constante. Esto se traduce en un mayor uso de las tarjetas y una mayor aceptación como método de pago lo que a su vez repercute directamente en los ingresos del grupo (comisión fija + variable).

PRODUCTO CRÍTICO: Además de expandir sus márgenes goza de un alto poder de fijación de precios (pricing power), gracias a su utilidad y su necesidad de uso. Su uso diario y su aceptación por parte de la mayoría de la población hacen que sustituir las tarjetas como método de pago o suprimirlas directamente supondría un colapso financiero.

ESCALA: Una vez la infraestructura alcanza cierto número de transacciones, el coste marginal es prácticamente inexistente. El coste de procesar una transacción ha pasado de $0,0112 a $0,0052 desde 2006 y el coste operativo por transacción (incluyendo los costes de SG&A + D&A) de $0,075 a $0,055. Por esa razón, el margen operativo se ha expandido del 25% (cuando entonces procesaba 35,6B de transacciones) al 67% de 2019 (con 138B de transacciones).El modelo de Visa es poco intensivo en capital ( asset light ) y con apenas coste marginal en nuevas transacciones (márgenes EBIT en 2022 del 64,2%)

Su escala, su aceptación global y la dificultad de reproducir la infraestructura de la red crean barreras de entrada impenetrables. Como consecuencia, los nuevos agentes que quieren entrar en el mercado de pagos optan por aliarse antes que competir directamente. Estas ventajas han contribuido a la creación de un duopolio. Entre Visa y Mastercard tienen el 90% de cuota de mercado (excluyendo China).

Por otra parte Visa lleva invirtiendo en preservar su imagen más de 60 años, es por esto que es imposible para un nueva empresa en la industria competir contra Visa. Los comercios no tienen incentivo alguno de aceptar pagos gestionados por una empresa con un reducido número de tarjetas y los consumidores tampoco tienen incentivo alguno a utilizar una tarjeta que no es ampliamente aceptada. A ello hay que añadir el hecho de que, incluso alcanzando cierta escala, siempre se va a tener una desventaja económica debido al menor volumen de transacciones, lo que se traduce en unos márgenes operativos inferiores.

Por si todo esto fuese poco, Visa dedica más de $6B al año en incentivos a sus clientes por alcanzar un determinado volumen de tarjetas emitidas, lo que hace aun más difícil poder competir con la empresa.

Visa tiene lo que se llama un ¨wide moat¨, es decir, una posición competitiva con una serie de ventajas que protegen la cuota de mercado de la empresa frente a otros competidores y nuevos entrantes, haciendo prácticamente imposible para éstos robarle parte de la demanda a las empresas.

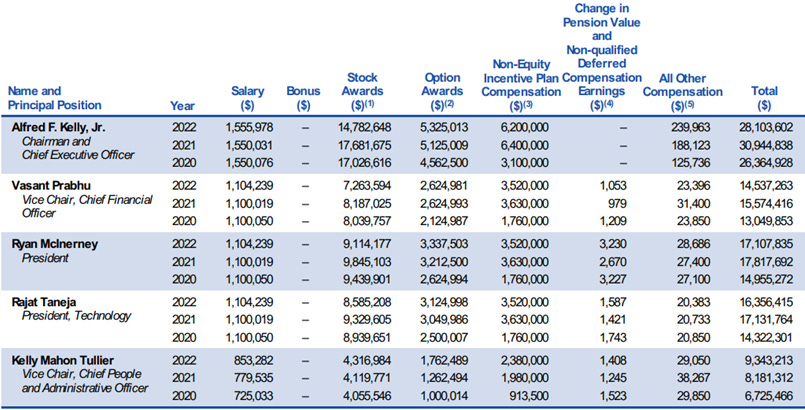

3.4. Directiva

Trato al accionista : La directiva está muy comprometida con el accionista, De Julio a Septiembre del 2022 recompraron un total de 11 millones de acciones.

Fuente: Annual Report Visa 2022

Durante todo el año fiscal 2022, recompraron un total de 56 millones de acciones ordinarias por un valor de 11.600 millones de dólares. Por otro lado en octubre de 2022, la junta directiva autorizó una nueva participación de $12,000 millones programa de recompra.

Fuente: Annual Report Visa 2022

CEO: Ryan McInerney.

McInerney ha estado con Visa desde junio de 2013 . Actualmente Ryan McInerney ocupa el cargo de Presidente de Visa, Inc. También forma parte del consejo de administración de US-China Business Council. Anteriormente, el Sr. McInerney ocupó el cargo de director en McKinsey & Co. y el de director general de banca de consumo en JPMorgan Chase & Co. El Sr. McInerney se licenció en la Universidad de Notre Dame.

Alfred F. Kelly se unió a Visa en diciembre de 2016 como director ejecutivo, fue elegido presidente de la junta en abril de 2019 y se convirtió en presidente ejecutivo en febrero de 2023. El Sr. Kelly pasó la mayor parte de su carrera en American Express, donde trabajó desde 1987 hasta 2010.

A continuación podemos observar la composición de la directiva y sus cargos, así como su salario y sus incentivos basados en acciones de la compañía en 2022.

Fuente: Visa-Inc 2023-Proxy

Fuente: Visa-Inc 2023-Proxy

Vemos cómo a pesar de ser una empresa de la magnitud que es mantienen un ratio modesto en cuanto a la compensación de sus directivos, a la par que estos mantienen una cantidad aceptable de acciones de la compañía.

Fuente: Visa-Inc 2023-Proxy

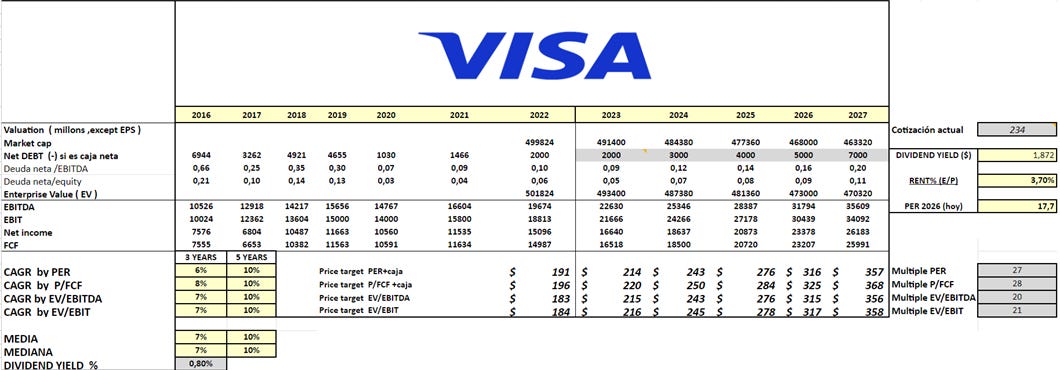

4. Valoración

Fuente: Tikr

La acción ha crecido un 13,6% los últimos 5 años situándose su valoración dentro su media de valoración histórica: 26,7X PER y 20,8X EBITDA. En el siguiente gráfico podemos ver la evolución del precio hasta el momento actual.

Fuente: Tikr

Proyectando según mis estimaciones un crecimiento del 12% para los ingresos los próximos 5 años y un margen EBIT del 66% (dentro de su media) en 2027 hará un Ebitda de 35609 y un Ebit de 34092.

Fuente: Elaboración Propia

Aplicando un Per de 27 veces y un ev/Ebitda de 20 x obtendremos un retorno de entre el 10% proyectado a 2027. Hay que tener en cuenta que esta valoración tiene en cuenta que la deuda se mantiene prácticamente constante y que las recompras de las acciones siguen el mismo ritmo, así como el pago del dividendo tal y como podemos observar en la imagen.

Fuente: Elaboración Propia

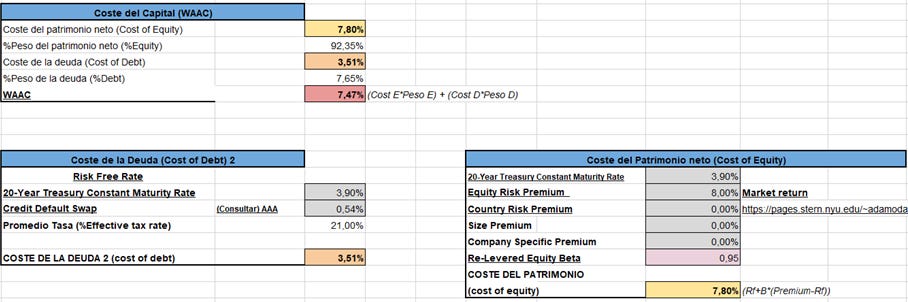

Por otra parte utilizando el Descuento de flujos de caja vemos como la acción (partiendo de unos eps de 7,02 en 2022) y utilizando un WACC de 7,47%, Visa se encontraría prácticamente en su ¨Fair Value¨ o precio objetivo con un valor aproximado de 244€ por acción, con tan solo un 4,4% de margen de seguridad.

Fuente: Elaboración Propia

Fuente: Elaboración Propia

Extracción del WACC: Asumiendo un market return del 8% y cogiendo como tasa libre de riesgo el bono a 20 años de USA .

Por otro lado, si nos remitimos a páginas web como Investing o Market Screener, el consenso de los diferentes analistas es más optimista y sitúan el valor intrínseco de la acción hasta un 12% superior al valor actual.

Fuente: Investing.com

Por último, si realizamos un escenario de sensibilidad y proyectamos diferentes Wacc y Perpetuity Growth, vemos los posibles escenarios y cómo el precio de la acción se desenvolverá cambiando dichas variables. Por último realizamos un ¨Sanity Check¨ proyectando el Ebitda del 2022 a diferentes múltiplos (Exit multiple) de valoración y diferentes Wacc con el mismo objetivo anterior: Recrear diversos escenarios y valoraciones a futuro, siendo esta proyección del ebitda de 2022 utilizando un múltiplo de salida ligeramente inferior a la valoración mediante Wacc y Perpetuity growth.

Fuente: Elaboración Propia

5. RIESGOS

COMPETENCIA

Una de las tendencias actuales de la industria de pagos digitales está representada por la tecnología financiera (“Fintech”) empresas que brindan servicios financieros alternativos que principalmente o incluso completamente basados en Internet para proporcionar productos y servicios a sus consumidores. Esto expande los límites de la industria que conduce a una competencia intensa y agresiva debido a un aumento del número de diferentes tipos de nuevos participantes, como servicios de pago no bancarios, asesores financieros… etc.

Este mercado demuestra un cambio estratégico significativo de una de las direcciones principales desde sistemas de tarjetas hasta pagos digitales alternativos, como plataformas de pago móvil o aplicaciones. Entre los competidores encontramos:

-Redes globales o multirregionales: Estas redes suelen ofrecer una gama de tarjetas de uso general de marca, productos de pago que los consumidores pueden utilizar en millones de establecimientos comerciales de todo el mundo. Entre los ejemplos destacamos: Mastercard, American Express, Discover, JCB y UnionPay. Estos competidores pueden estar más concentrados en regiones geográficas específicas, como JCB en Japón y Discover en los EE. UU, o tener una posición de liderazgo en ciertos países, como UnionPay en China.

-Redes locales y regionales: Estas redes a menudo cuentan con el apoyo de influencia o mandato del gobierno. En algunos casos, son propiedad de instituciones financieras o procesadores de pago. Estas redes generalmente se enfocan en productos de pago de débito y pueden tener una fuerte aceptación local, y marcas reconocibles. Los ejemplos incluyen STAR, NYCE y Pulse en los EE. UU., Interac en Canadá, EFTPOS en Australia y Mir en Rusia

-Proveedores de pago alternativos:: Billeteras digitales, ecosistemas de comercio cerrado,las soluciones BNP(Buy now pay later). Son utilizadas en las plataformas de criptomonedas y los sistemas de cuenta a cuenta a menudo tienen un enfoque principal de permitir pagos a través de comercio electrónico y canales móviles.

-Redes ACH y RTP: Estas redes a menudo se rigen por regulaciones locales.

centrados principalmente en transferencias interbancarias, muchos están agregando capacidades que pueden hacerlos más competitivos para pagos minoristas. También compite con sistemas de pago de circuito cerrado, redes de pagos emergentes, transferencias electrónicas y transferencias de beneficios.

-Proveedores de productos y servicios de valor agregado: Incluyen a los servicios de información y firmas de consultoría que proporcionan servicios de consultoría e información a instituciones financieras, comerciantes y gobiernos y tecnología empresas que brindan soluciones cibernéticas y de fraude, ej (PWC).

LEGALES

Regulación internacional y nacional

Como empresa global de tecnología de pagos, están sujetos a regulaciones globales complejas debido a la posición competitiva de Visa en la industria de pagos la y las diversos reguladores continúan presionando sobre las tarifas internacionales y las comisiones interbancarias.

-Restricciones de participación en el mercado impuestas por el gobierno: Ciertos gobiernos, incluidos China, India, Indonesia, Rusia, Tailandia y Vietnam han tomado medidas para promover los sistemas de pagos nacionales y/o ciertos emisores, redes de pagos o procesadores, al imponer regulaciones que favorecen a los proveedores nacionales, imponen los requisitos de propiedad local sobre los procesadores, requieren la localización de datos o exigen que el procesamiento nacional sea hecho en ese país

-Riesgos de litigio: Pueden verse afectados negativamente por el resultado de litigios o investigaciones, a pesar de ciertas protecciones. que están en su lugar. Están involucrados en diversos litigios, investigaciones y procedimientos presentados por litigantes civiles, gobiernos respecto a violaciones de la competencia y la ley antimonopolio, protección al consumidor, así como privacidad y la ley de propiedad intelectual . Estas acciones son intrínsecamente inciertas, costosas y perjudiciales para sus operaciones y pueden derivar en el pago de indemnizaciones o multas.

Además, los reguladores están proponiendo nuevas leyes o reglamentos que podrían requerir que Visa adopte ciertas prácticas de ciberseguridad y manejo de datos, crear nuevas políticas de derechos de privacidad individual e imponer mayores obligaciones a las empresas que manejan datos personales.

6. CONCLUSIÓN

Se trata de un negocio excepcional que atiende a todos los criterios establecidos para considerarlo como un negocio confiable y de calidad. El único inconveniente sería su valoración, la cual actualmente no es muy atractiva. No obstante es difícil encontrar empresas de semejante calidad cotizando a múltiplos bajos.

⚠️ DISCLAIMER | AVISO LEGAL ⚠️

Magno Investments no representa un servicio de asesoramiento financiero o servicio de inversión. Toda la información y material ofrecidos en el presente documento tienen un carácter totalmente educativo e informativo y no representan bajo ningún concepto una recomendación de compra o de venta de ningún activo financiero. (Artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Carlos Chaume y Magnoinvestments no se responsabilizan del uso que se haga de esta información ni de la veracidad de las fuentes de la mismas. Antes de invertir en una cuenta real, es necesario tener la formación adecuada o en su defecto delegar dicha tarea en un profesional debidamente autorizado para ello.

Toda la información facilitada desde Magnoinvestments es de carácter educativo e informativo y en ningún caso supone una recomendación de compra o de venta de ningún Valor bursátil.