ÍNDICE:

1. BREVE HISTORIA

2. ANÁLISIS DEL SECTOR

3. ANÁLISIS DE LA EMPRESA

3.1. Fundamentales

3.2. Negocio

3.3. Moats o Ventajas competitivas

3.4. Directiva

3.5. Últimos resultados

4. Valoración

5. Riesgos

6. Conclusión

1. BREVE HISTORIA

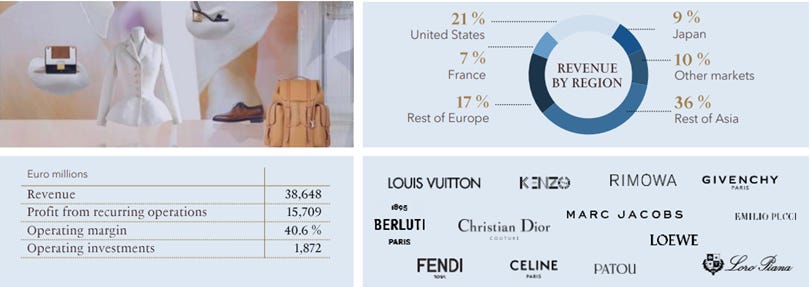

LVMH es un conglomerado multinacional francés, siendo la compañía de artículos de lujo más grande del mundo. LVMH actualmente posee 76 marcas de lujo en varias categorías, que incluyen moda y cuero, perfumes y cosméticos, relojes y joyas, vinos y licores. Algunas de sus marcas más famosas incluyen Louis Vuitton, Dior, Fendi, Givenchy y Bulgari.

LVMH fue fundada en 1854 por Louis Vuitton, quien comenzó su carrera como fabricante de baúles, creando equipaje elegante y duradero para los viajeros adinerados de su época. A lo largo de los años, la marca LV se expandió a otros artículos de lujo como artículos de cuero, ropa y accesorios.

- Wikipedia, la enciclopedia libre")

Mientras tanto, Moët Hennessy se formó en 1971 mediante la fusión de dos grandes empresas de vinos y licores, Moët et Chandon y Hennessy.

El grupo LVMH se formó a partir de la fusión de Moët Hennessy y Louis Vuitton en 1987. Bernard Arnault se convirtió en el principal accionista y presidente en 1989, con la ambición de hacer de LVMH el líder mundial del sector del lujo.

A través de los años ha logrado conformar el conglomerado del lujo por el cual lo conocemos a día de hoy, adquiriendo de formas extraordinarias empresas del sector, entre las que destacan:

Tiffany & Co. —> 13.000 millones de euros en 2020.

Christian Dior —> 12.100 millones de euros en 2017.

Bvlgari —> 4.300 millones de euros en 2011.

Belmond —> 3.200 millones de euros en 2018.

Fendi —> 1.200 millones de euros en 2001.

Rimowa —> 640 millones de euros en 2016.

Tag Heuer —> 860 millones de euros en 1999.

Sephora —> 230 millones de euros en 1997.

Loewe —> 1.300 millones de euros en 1996.

2. ANÁLISIS DEL SECTOR

¿En qué estado se encuentra el mercado de lujo y cuáles son las predicciones para el futuro?

El mundo del lujo está compuesto por bienes y servicios, pero también el estilo de vida

(lifestyle) que crean estos bienes y servicios se puede llegar a percibir como lujo ya que crean un ecosistema y una atmósfera de opulencia y abundancia. La ropa, los accesorios, los bolsos y el equipaje de alta costura son los artículos de lujo más comunes, pero también encontramos en el segmento de lujo bienes como: automóviles, barcos, relojes, joyería, vinos, comida, etc. Otros apartados que se pueden entrar en esta categoría podrían ser el inmobiliario, el de ocio, el deportivo, el de resorts y el vacacional.

El lujo es una declaración para el mundo de que una persona tiene éxito.

La calidad de vida de muchos puede estar directamente asociada con el costo de la ropa y accesorios que poseen creando así ese estilo de vida que anteriormente he mencionado.

Siempre habrá demanda de artículos de lujo fabricados con calidad que puedan durar décadas y por los cuales haya gente dispuesta a pagar una cantidad ingente de dinero.

CARACTERÍSTICAS GENERALES DEL LUJO:

Calidad: La fabricación de bienes y la oferta de servicios especializados, siempre requieren de priorizar una mejor calidad que los bienes y servicios de menor precio. Esta calidad garantiza la confiabilidad y la durabilidad de los productos y los clientes generan adherencia y apego a las marcas de los mismos.

Escasez: Un producto de lujo no debe estar disponible en todo momento y en todo lugar, sino ser difícil de conseguir, lo cual le otorga señal de rareza. Esto se logra mediante la limitación de la producción y la oferta de las unidades en venta en las diversas regiones y establecimientos.

Precio: Es posible que incluso algunos productos no sean de mejor calidad que algunos productos de menor precio, no obstante el precio más alto los hará a simple vista más exclusivos, ya que solo los clientes más ricos pueden acceder a ellos y el ser humano posee el sesgo de asociar los productos más costosos con productos mejor elaborados y de mayor calidad.

En general los productos de lujo tienen características más que necesarias en comparación con otros productos de su categoría, que incluyen su nivel relativamente alto de precio, calidad, estética, rareza, extraordinariedad.

La mayoría de las marcas de moda de lujo son rentables debido a la idea básica de que sus productos ofrecen más valor que los productos de otras marcas de la misma categoría. Esencialmente, las marcas de moda de lujo luchan entre sí, utilizando la demanda y el deseo como armas, ya que los productos que venden deben ser lo suficientemente exclusivos como para tener el título de productos o servicios de lujo pero a la par tienen que satisfacer la demanda y cumplir con las expectativas.

Una marca de lujo va mucho más allá de lo tangible, representa una serie de significados sociales y culturales concretos, transmitidos de generación en generación.

Dadas las diferencias de riqueza y clase social que existen entre las sociedades, los consumidores quieren aspirar a productos de lujo por diversas razones; Podemos distinguir entre las características intrínsecas del producto (materiales,calidad) y las características psicológicas o cognitivas del consumidor, que están relacionadas con la percepción del consumidor de cómo la marca se relaciona con su propia imagen.

Estas características psicológicas se refieren a los valores humanos y estilos de vida que superan los beneficios funcionales. Estas pueden ser consideradas como la espiritualización de un producto que encarna ideologías icónicas y temporales independientemente de su características intrínsecas. Un ejemplo podrían ser las características de, estética y precio del producto, los cuales se pueden categorizar como componentes básicos de los atributos cognitivos del consumidor. Otra podría ser la exclusividad, la cual tendría dos formas:

Concreta y Virtual: La exclusividad concreta se relaciona con las limitaciones físicas en la capacidad de producción, creando valor para aquellos consumidores que tienen acceso a productos escasos. En cambio la exclusividad virtual es utilizada por aquellas empresas que utilizan estrategias selectivas de distribución y marketing para crear valor a través de una accesibilidad limitada que puede ser manipulada artificialmente.

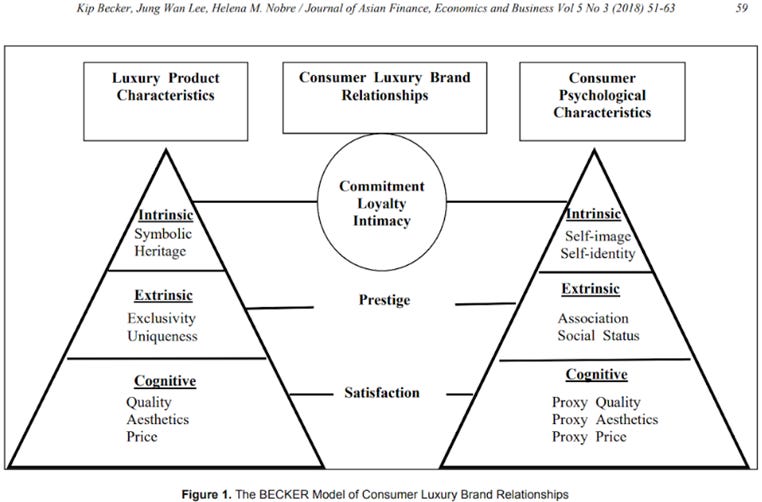

Todos estos sesgos psicológicos se pueden apreciar de forma más clara a continuación en el modelo de la pirámide de BECKER :

Fuente: Koreascience.kr

El modelo de marca de lujo de BECKER define tres categorías principales de la relación de la marca de lujo del consumidor, cada una de las cuales explora cómo el consumidor ha desarrollado un aspecto específico de la relación de la marca de lujo del consumidor en torno a un conjunto de variables de relación.

Estas variables incluyen aspectos de seguridad, confiabilidad, confianza y responsabilidad. En un nivel secundario, los consumidores utilizan los productos de lujo como una señal extrínseca de un estatus social más alto y una asociación con grupos sociales específicos de consumidores, apoyándose en la exclusividad y las características físicas extraordinarias para crear una conexión con uno mismo.

Muchos compradores primerizos de prendas de lujo optan por que los productos experimenten una alta calidad y retraten una determinada imagen en la sociedad. La mayoría de las veces, esto se convierte en lealtad a la marca y, como resultado, no les importa gastar una cantidad adicional para comprar sus marcas favoritas.

Las marcas de lujo conocidas presentan una alta consistencia en la calidad del producto pero se preocupan más por el sentimiento del consumidor. Esto contribuye al desarrollo y a la evolución de las marcas.

La industria de la moda y el lujo ha sido criticada durante mucho tiempo por el impacto ambiental de sus procesos de producción y prácticas de consumo. De ahí que cada vez más empresas incluyan principios de sostenibilidad en sus estrategias centrales, convirtiéndolo en un nuevo paradigma de concebir el lujo siguiendo criterios ESG (Environmental, Social, and Governance) y aplicando el concepto de ser “sostenible por diseño”. Este término se refiere a los productos que se crean para cumplir con los principios de sostenibilidad desde las etapas iniciales del diseño del producto. De acuerdo con este principio, los productos se fabrican utilizando predominantemente recursos renovables y materias primas innovadoras, de manera de reducir su impacto en el medio ambiente.

La visión de LVMH de un "nuevo lujo" se materializa en la estrategia LIFE 360 lanzada en abril de 2021. LIFE 360 marcará las elecciones del Grupo para la próxima década, estableciendo "una nueva alianza entre la naturaleza y la creatividad". Esta estrategia incluye diferentes objetivos a alcanzar en los años 2023, 2026 y 2030, con planes de acción centrados en la circularidad creativa, la trazabilidad, la biodiversidad y el clima.

LVMH está adoptando un enfoque diferente para el mercado de segunda mano, lanzando su propia plataforma de reventa en línea Nona Source para obtener materiales de las Maisons de moda y artículos de cuero del grupo. Nona Source es un movimiento hacia la circularidad, que ofrece acceso a telas y cueros de alta calidad a precios competitivos para apoyar la reutilización creativa de materiales. Esta plataforma está impulsada por tecnologías digitales avanzadas que permiten datos de color de alta fidelidad y una experiencia sensorial digital.

Mercado total direccionable ( Total Addressable Market ).

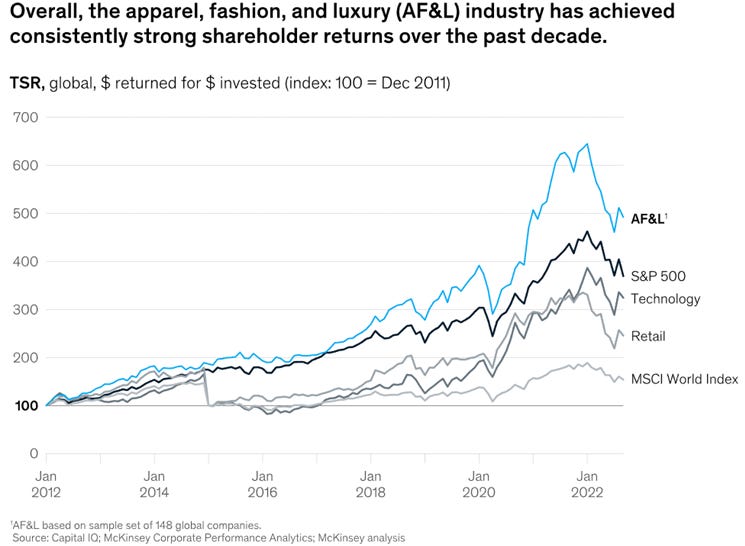

En cuanto a la estimación del mercado potencial y los crecimientos de los diferentes segmentos de esta sector podemos empezar mostrando como la a industria de AF&L (Apparel, Fashion & Luxury ) ha tenido un sólido desempeño durante la última década, siendo el 70 % de las empresas de AF&L más grandes del mundo las que han generado rendimientos superiores al 10 % desde 2016. Según el análisis de Capital IQ de diciembre de 2021, el mercado mundial de prendas de vestir estaba yendo favorablemente bien en comparación con la mayoría de los demás sectores, con rendimientos para los accionistas del AF&L superiores a los del S&P 500 ,a los el sector tecnológico, al del sector minorista e incluso superiores respecto al índice mundial MSCI World.

Fuente: Capital IQ - McKinsey analysis

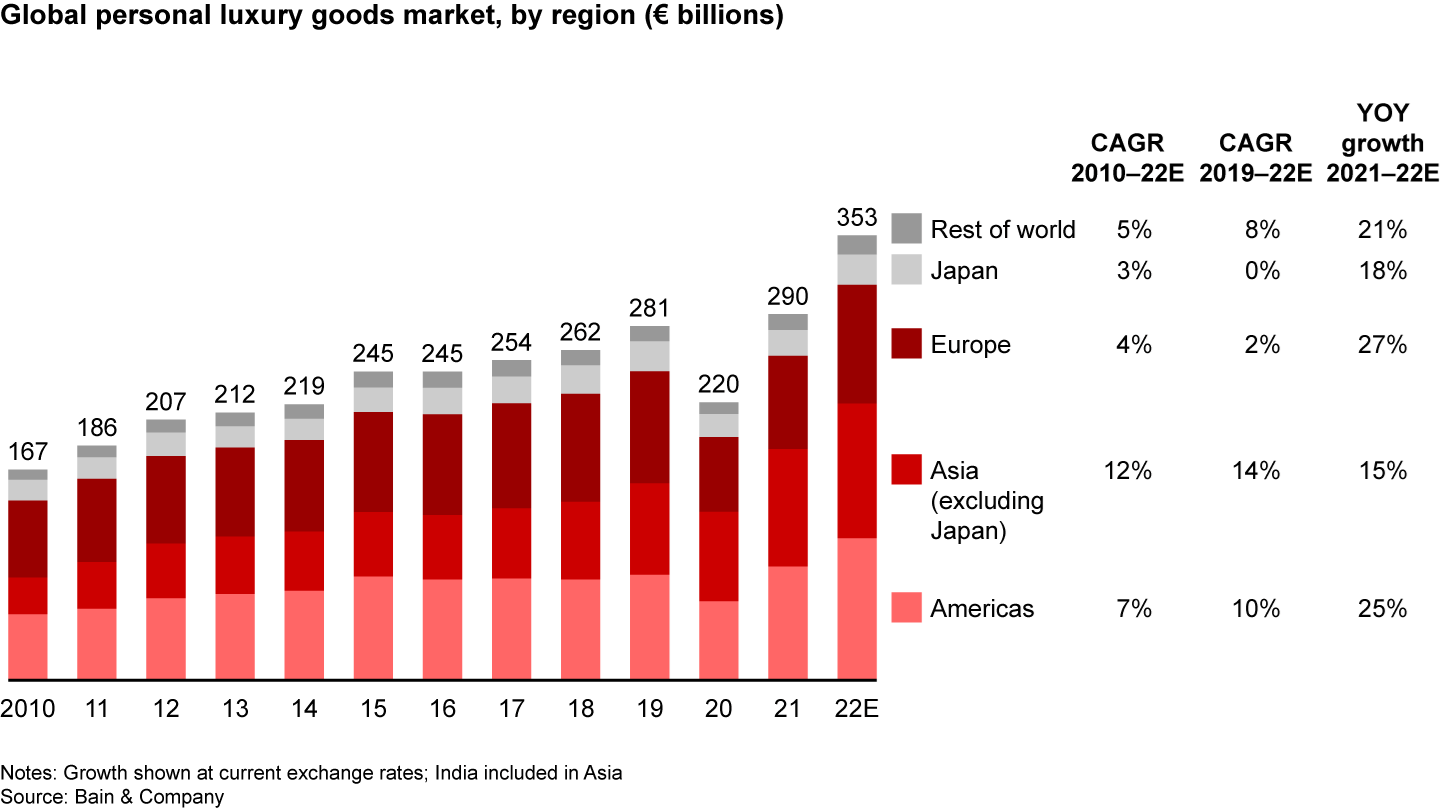

Fuente: Bain & Company

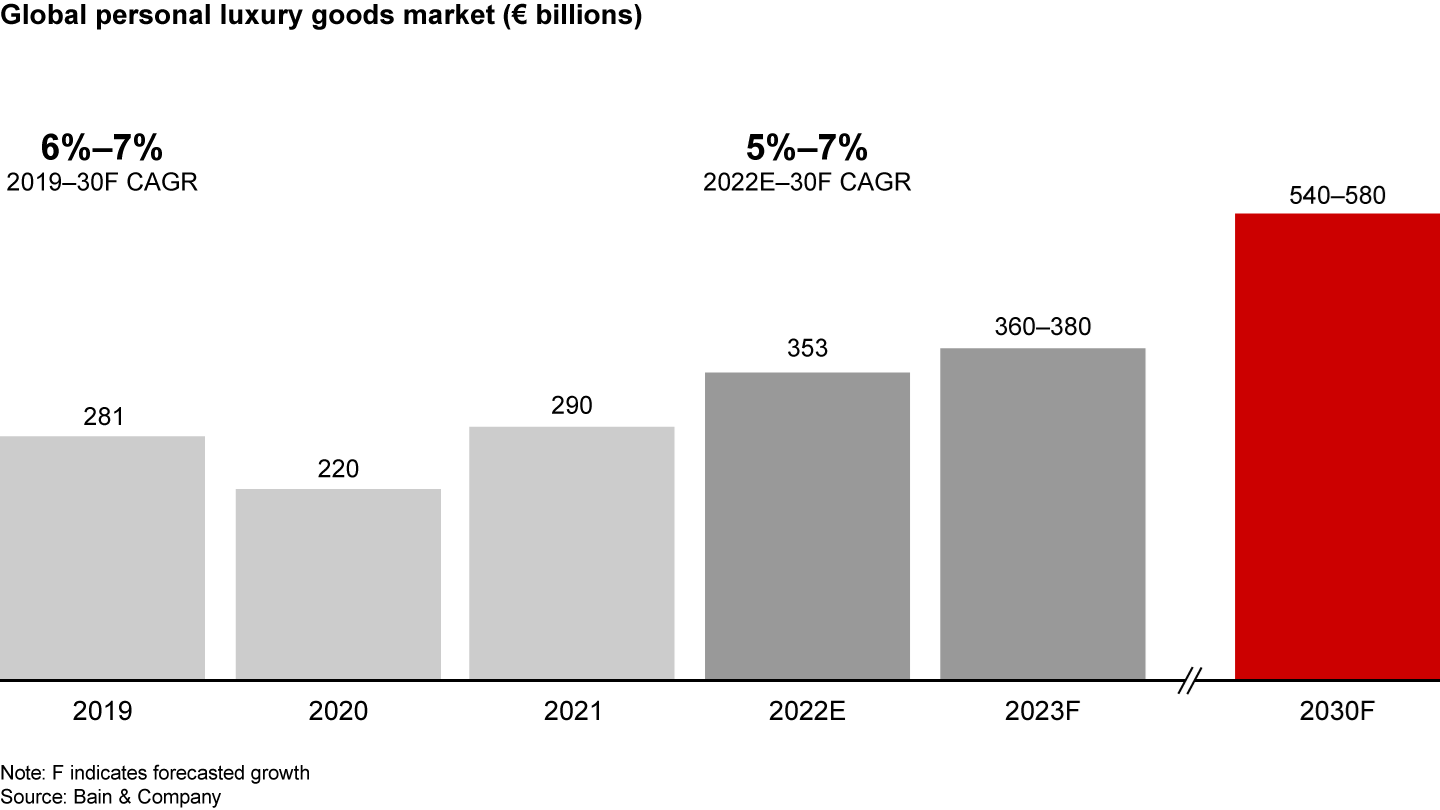

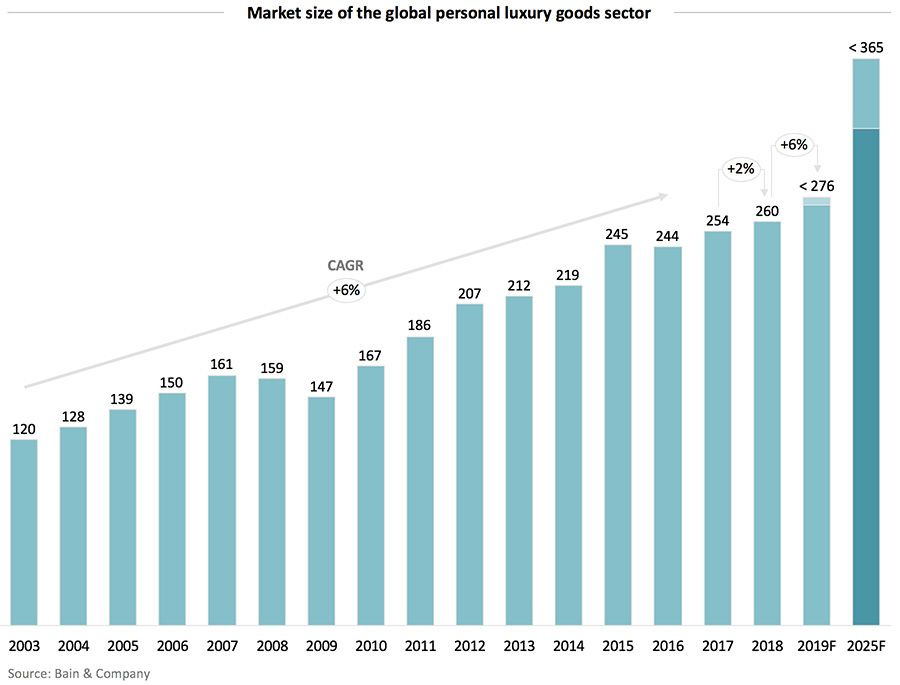

Se estima que el sector AF&L crezca de forma constante y sostenida hasta 2030 entre un 5%-10% dependiendo de la fuente que consultemos. La naturaleza de sus productos hacen que estos tengan una demanda constante debido principalmente al aumento de la población de clase media-alta mundial.

Fuente: Bain & Company

Este crecimiento de la clase media vendrá dado principalmente por la parte de la moda y Asia jugará un papel decisivo en el performance y desarrollo del sector ya que solo en 2022 creció un 12%. De hecho podríamos decir que estar invertido en muchas de las empresas del sector lujo es estar expuesto al crecimiento de China. Se trata de una forma más conservadora e ingeniosa de estar expuesto a la economía de países asiáticos pero con un riesgo muy limitado a la baja. No solo LVMH, sino también compañías como Kering, o Moncler tienen entre un 30-50% de ingresos que dependen directamente de estas regiones.

Fuente: Bain & Company

Por otra parte dentro del sector, podemos ver como según (Bain & Company ) en 2021 el mercado de artículos de lujo era en su totalidad de €250-300B y LVMH consiguió una ventas anuales de €64.2B lo que equivaldría a una cuota de mercado del 25%, muy por encima de sus dos competidores más cercanos los cuales serían Kering SA y The Estee Lauder Companies, ambos con unas cuotas de mercado del 7%.

Fuente: Statista

Empresas de moda de lujo bien conocidas, que son competidores directos de LVMH son las siguientes marcas: Chanel, Gucci, Moncler, Richemont, Hermes, Estee Lauder, Prada y Burberry.

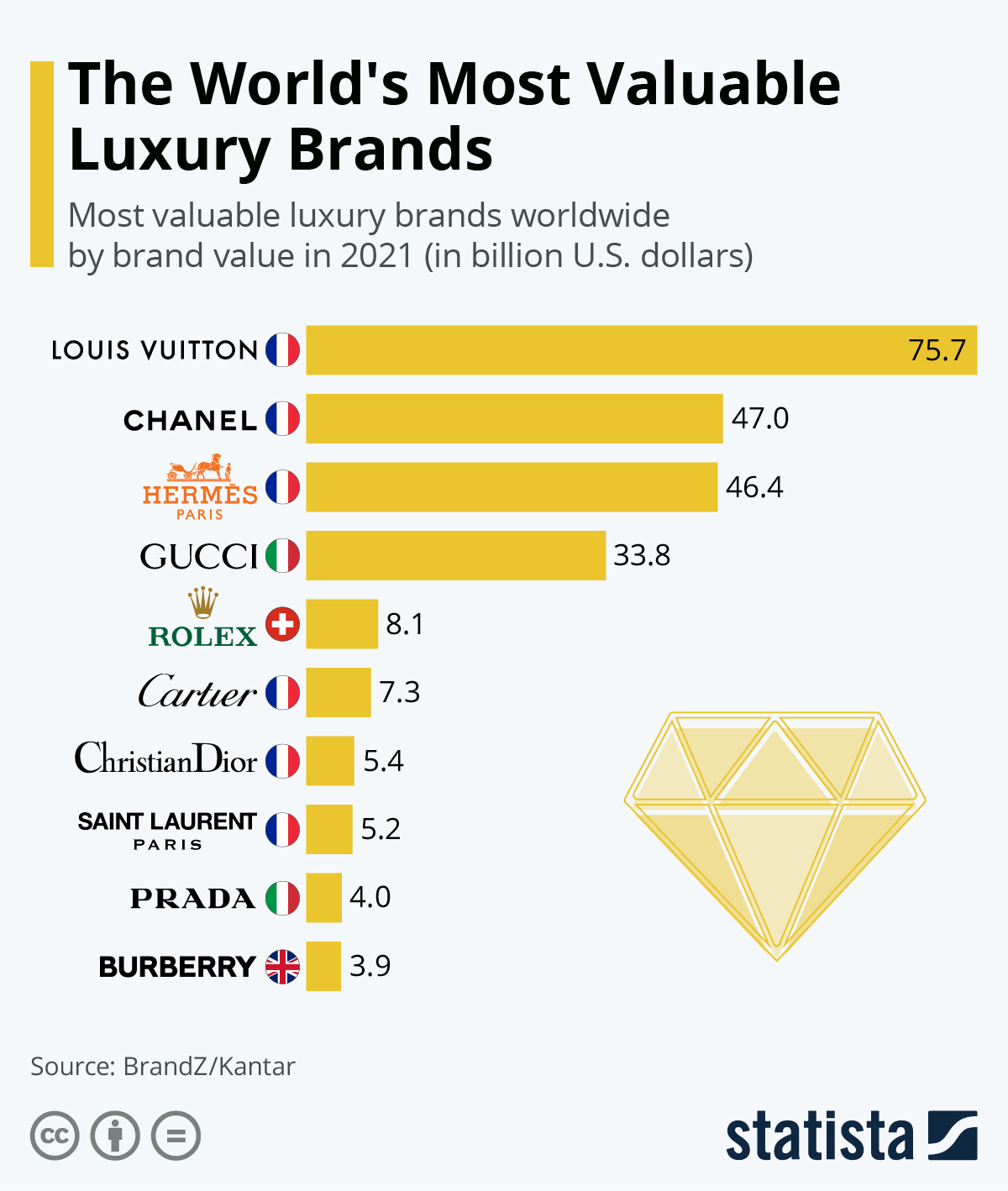

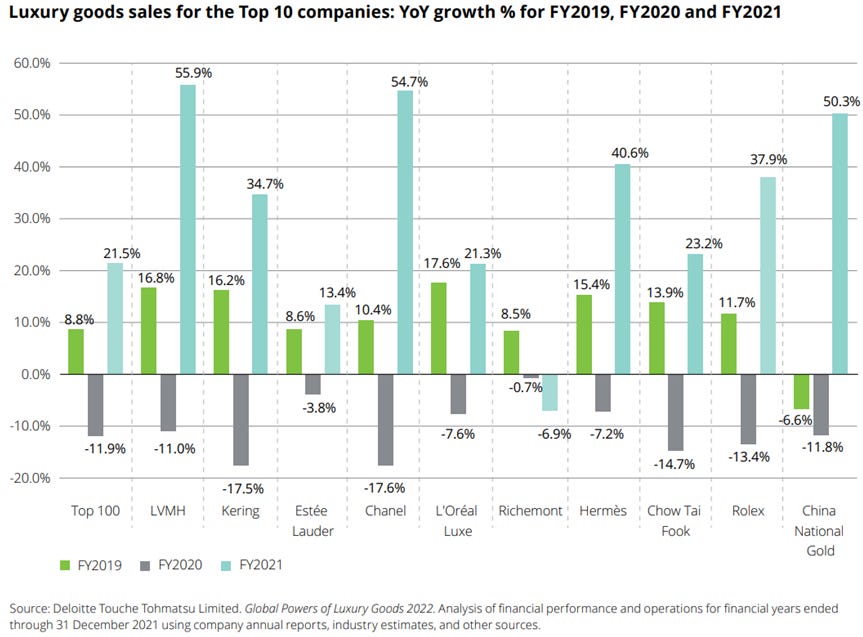

También podemos ver como LVMH, además de ser el líder indiscutible del mercado, encabezó el ranking como la marca con más valor en 2021, con una valoración total de $75.7B, denotando su fortaleza respecto a sus competidores.

Fuente : Deloitte Touche Tohmatsu Limited: Global Powers of Luxury Goods 2022

Para hacernos una idea del tamaño y relevancia de LVMH podemos ver como en Francia (2021) representa el 52% de las ventas del sector del lujo.

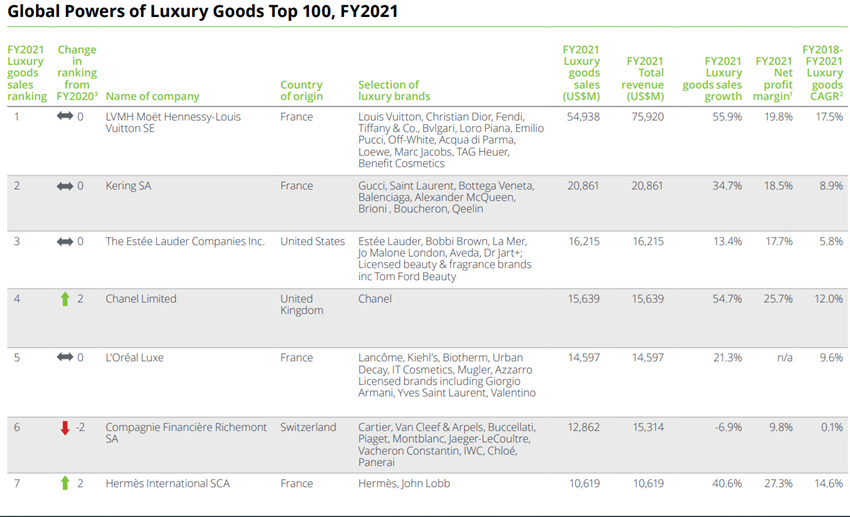

Sin ningún tipo de duda LVMH lidera el sector en todos los ámbitos y aspectos (ventas, márgenes..etc), como podemos ver a continuación en la siguiente gráfica.

Fuente : Deloitte Touche Tohmatsu Limited: Global Powers of Luxury Goods 2022

Por otra parte, a pesar de las condiciones de recesión que se esperan en las principales economías en 2023, los artículos personales de lujo deberían experimentar una mayor expansión.

El impacto de una posible recesión mundial en la industria en 2023 podría diferir del impacto de la crisis financiera mundial de 2008–09. El mercado de lujo ahora parece estar mejor equipado para hacer frente a las turbulencias económicas, gracias a una base de consumidores que es más grande y más concentrada en los mejores clientes que son menos sensibles a las recesiones.

Como resultado, podrían desarrollarse dos escenarios en 2023, con un crecimiento de las ventas en el mercado de artículos personales de lujo que oscila entre el 3 % y el 5 % en el caso base y entre el 6 % y el 8 % (a tipos de cambio constantes) en un caso más positivo. caso, dependiendo de la fuerza de la recuperación económica en China y la capacidad de EE. UU. y Europa para resistir los vientos en contra económicos.

Fuente : Deloitte Touche Tohmatsu Limited: Global Powers of Luxury Goods 2022.

3. ANÁLISIS DE LA EMPRESA

Tal y como hemos mencionado se trata de la compañía de artículos de lujo más grande del mundo. LVMH actualmente posee 76 marcas de lujo diversificadas en categorías como la moda cosméticos, joyas, vinos…etc

Algunas de sus marcas más famosas incluyen Louis Vuitton, Dior, Fendi, Givenchy y Bulgari.

Bernard Arnault dio al grupo una visión clara: convertirse en el líder mundial en lujo, con una filosofía resumida en su lema “Apasionado de la creatividad”.

LVMH parte de un espíritu de familia respaldado por una inquebrantable visión corporativa a largo plazo. La creatividad y la innovación son parte del ADN de la compañía, a lo largo de los años han sido las claves del éxito de sus marcas y la base de su reputación. Se busca un equilibrio entre renovar continuamente su oferta y seguir mirando hacia el futuro, respetando siempre sus principios.

Las personas con talento se mantienen en el grupo ofreciendo posiciones en otras marcas dentro del grupo. Para ilustrar esto: "dos tercios de las vacantes gerenciales en las marcas de LVMH están ocupadas por personas dentro de LVMH". Otra táctica que utiliza LVMH es volver a contratar a ex empleados que han dejado la empresa por un competidor u otra industria.

LVMH tiene suficientes recursos para afrontar un escenario de recesión y aprovechar las oportunidades que generan, realizando posibles adquisiciones ( M & A ) y ganar aún más cuota de mercado.

Para poner en contexto la resistencia del negocio así como su resiliencia cito textualmente a Bernard Arnault:

“Durante estos años difíciles marcados por la crisis económica en parte y sobre todo por la crisis sanitaria aumentamos nuestra cuota de mercado. LVMH está ganando cuota de mercado y progresando, y así ha sido desde 2019. El crecimiento orgánico es muy significativo. El crecimiento reportado de la mayoría de nuestras marcas es igual para cada una de nuestras divisiones, tenemos creatividad e innovación que nos permite estar en la situación en la que estamos”

“En 2022, reclutamos en todo el mundo a cerca de 40.000 jóvenes. En Francia, contratamos a más de 15 000 personas, lo que convierte al grupo en el principal reclutador de Francia en 2022, el grupo invirtió más de 200 millones de euros en la formación de sus empleados. En Francia, un trabajo creado por LVMH, genera 4 en nuestros socios o proveedores”.

Estas declaraciones no son más que otra muestra del crecimiento que espera la compañía así como de su ventaja respecto a sus competidores.

3.1. Fundamentales

Por lo general vemos unas métricas muy buenas y estables propias de una empresa de tal calibre. El sector ha crecido durante los últimos 20 años a tasas del 6% anual, mientras que LVMH lo ha hecho al 8-10%, lo cual ya es un fiel indicador de que crece por encima de la media.

Fuente: Consultancy.eu

Por otra parte, los ingresos del sector cayeron aproximadamente un 23% en 2020, mientras que los de LVMH cayeron un 17%, manteniendo unos márgenes Ebit y ebitda en su media histórica.

Fuente: TIKR

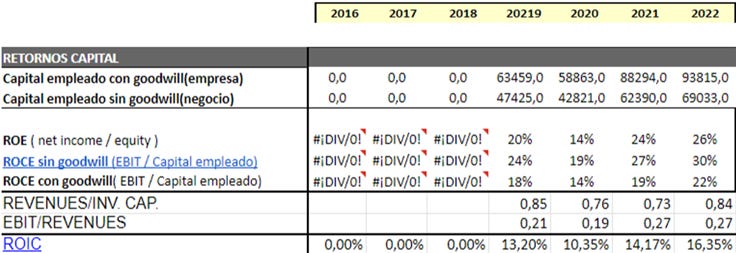

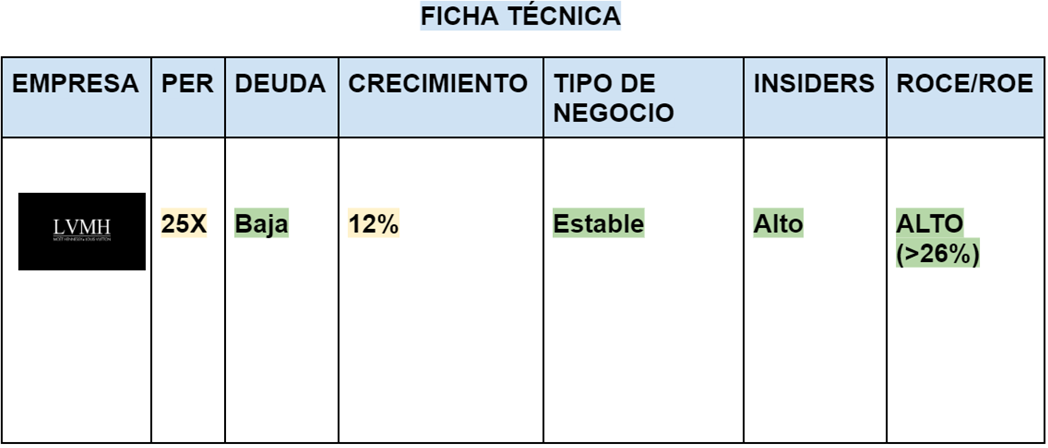

Tiene unas métricas excelentes, poco hace falta comentar de la eficacia y eficiencia a la hora de gestionar el capital, la deuda y el retorno por euro invertido que genera esta compañía.

Fuente: Elaboración propia

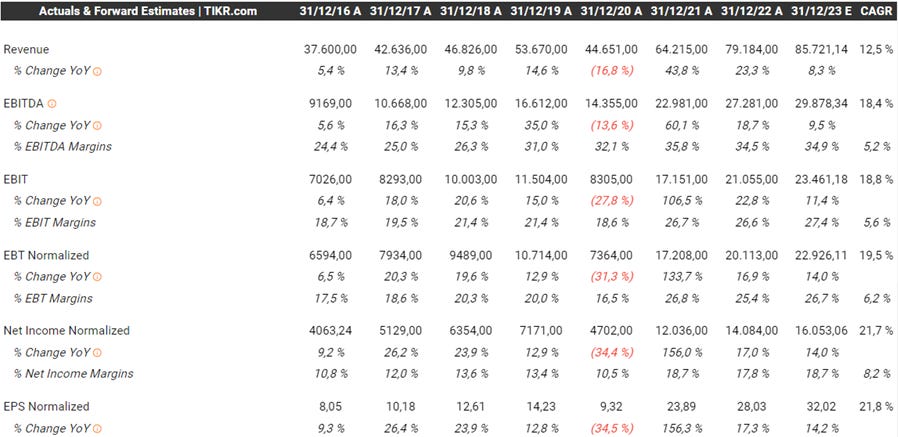

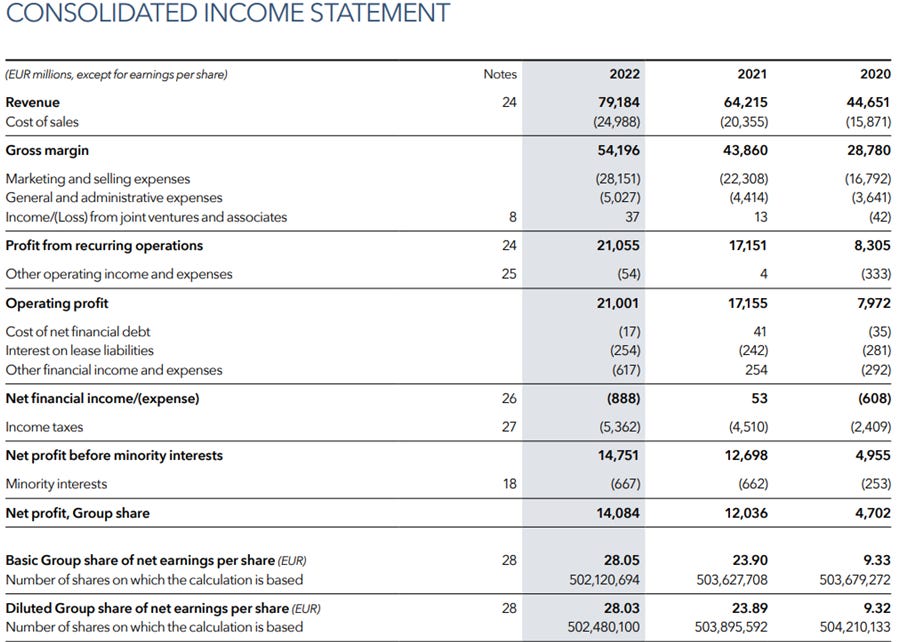

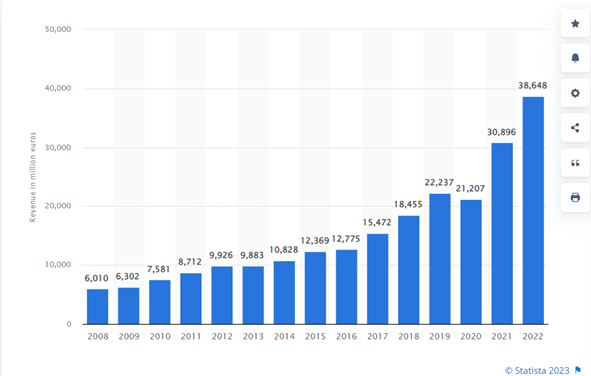

En 2022 la compañía presentó resultados récord, sorprendiendo en gran medida al mercado, que esperaba resultados más modestos debido a la dificultad que representaba el año en cuestión para todo tipo de compañías que ya venían de años difíciles.

(conflictos bélicos, subida de tipos de interés, así como una restrictiva política de movimiento, frente a la pandemia en algunas regiones clave tales como Asia).

Las ventas han crecido respecto 2021 un 23%, de los cuales un 17% ha sido orgánicamente y un 6% ha sido de forma inorgánica.

También podemos observar cómo ha logrado mantener un margen del 26,6% en 2022 vs un margen del 26,7% en 2021, demostrando su capacidad de fijación de precios y fidelización de clientes.

Finalmente el beneficio neto ha aumentado un 17%. Esto le ha seguido permitiendo reinvertir en su negocio, reducir su deuda, así como recomprar sus acciones y mantener su dividendo.

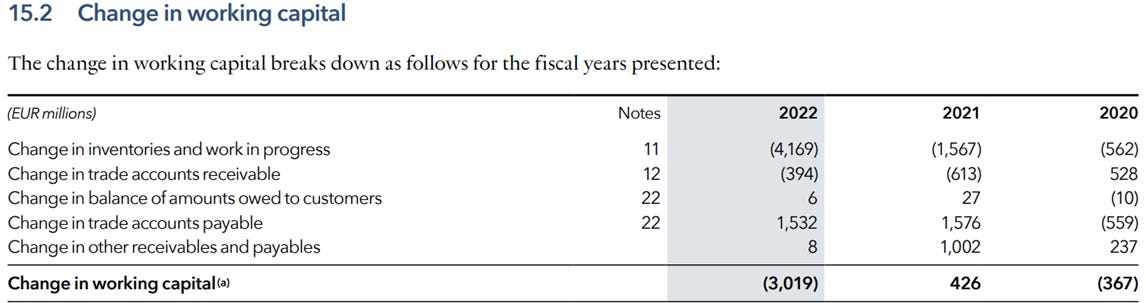

En el caso de LVMH, el inventario crece al mismo ritmo que las ventas, lo cual nos indica que no se está acumulando inventario en los almacenes que después se tendría que vender con descuento. Sin embargo sí que podemos observar una gran variación en el working capital este 2022. Esta excepción se ha dado principalmente a la gran demanda sufrida (necesidad de reabastecimiento), lo que afecta ligeramente el FCF, el cual teniendo en cuenta este factor ha disminuido un 25,2%.

Fuente: Annual Report 2022 LVMH

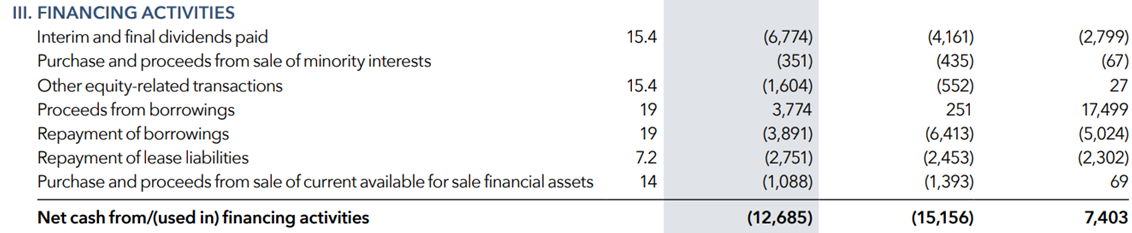

Profundizando en sus cuentas podemos observar que han emitido un poco de deuda, aunque pretenden mantener los mismos niveles, debido a la reciente situación de subida de tipos de interés, la cual pone presión al pedir prestado dinero.

Teniendo este factor en cuenta en 2022 ,han pagado prácticamente la misma cantidad de deuda que la emitida, siguiendo su perfil conservador a la hora de apalancarse.

Fuente: Annual Report 2022 LVMH

3.2. Negocio

Modelo de negocio

LVMH debería ser por definición un negocio económicamente cíclico. Cuando la riqueza de las personas crece, la empresa debería ganar más, pues la gente estaría dispuesta a comprar más de sus productos, y cuando las cosas van mal, deberían disminuir las ventas y el beneficio debido al relentizamiento general del gasto y de la economía. La realidad, sin embargo, es muy diferente, la familia Arnault ha construido un negocio que continúa creciendo con fuerza a pesar del difícil entorno macroeconómico, otorgando un destacable rendimiento a medio y largo plazo.

Al contrario de lo que se pueda creer, LVMH es más que capaz de desempeñarse bien en condiciones económicas difíciles. Por otro lado, LVMH es una de las mejores empresas del mundo en la comercialización de sus productos. Este hecho es en gran medida atribuible a la directiva, la cual desarrolló una estrategia exitosa y ejecutó la expansión del negocio a través de fusiones y adquisiciones.

Este profundo conocimiento del mercado ha permitido a LVMH adquirir buenos negocios e integrarlos dentro del grupo.

La estrategia es simple: Adquieren empresas con marcas de renombre ,que tienen problemas transitorios y que no están ejecutando todo su potencial.

Fuente: @Quartr_App

La pertenencia de un amplio número de marcas dentro del conglomerado favorece las economías de escala, ya que al trabajar con un gran volumen pueden comprar espacios publicitarios a precios competitivos, y se pueden negociar mejores ubicaciones permitiendo mayores inversiones en diseño y publicidad. Por otra parte, el uso de servicios compartidos por parte de las filiales genera sinergias entre ellas, aumentando la eficacia de las funciones de apoyo para toda la cadena de distribución y suministro, facilitando así la expansión de las marcas y productos más novedosos.

La compañía se centra en una integración vertical de su modelo de negocio, lo que le ayuda a reducir los costos y le permite tener el control en toda la cadena de valor, desde las instalaciones de abastecimiento y producción hasta la puesta en venta en las tiendas. De hecho, esto le ha ayudado a mantener sus niveles de rentabilidad elevados al garantizar el costo de la materia prima.

Por otra parte el grupo presenta una estructura descentralizada, a pesar de tener una participación mayoritaria en 75 subsidiarias, la estructura operativa y las directrices de LVMH permiten que sus marcas funcionen de manera independiente con el apoyo de la empresa matriz. De esta forma aseguran el buen desarrollo de cada una de sus marcas respetando su identidad y su autonomía, proporcionándoles todos los recursos que necesitan para diseñar, producir y distribuir los productos.

Las marcas dentro de LVMH pueden "decidir" lo que está de moda y pueden renunciar a las ganancias a corto plazo, con el fin de asegurar ventas de mayor margen a largo plazo.

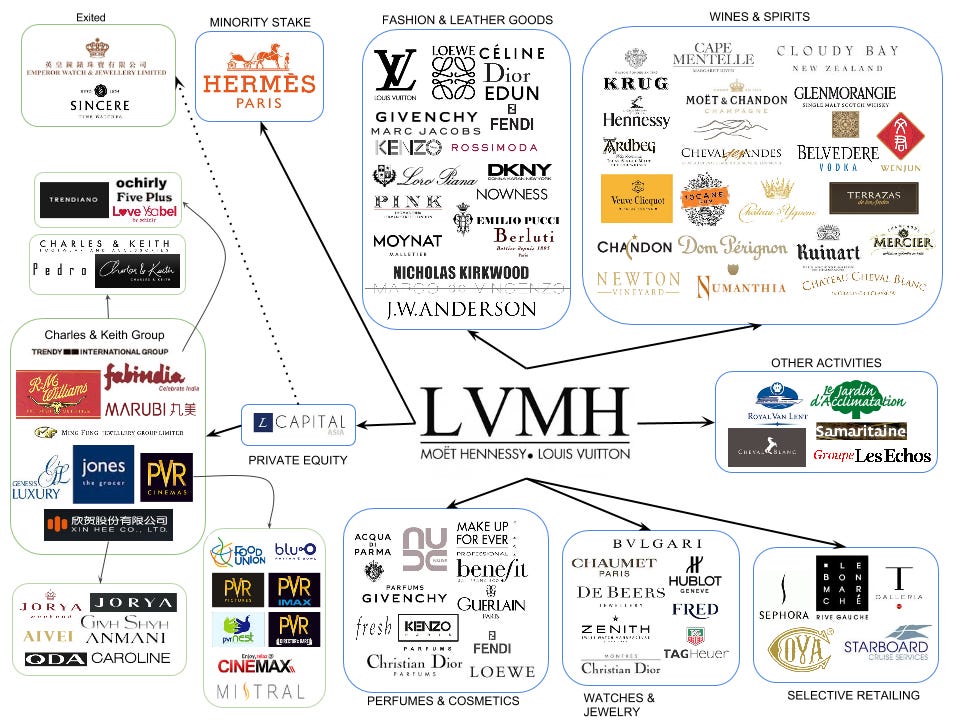

La empresa es atractiva porque tiene una gran colección de activos, los cuales están bien administrados, permitiendo a los accionistas participar en la creación continua de riqueza durante mucho tiempo. En la siguiente imagen, podemos tomar una perspectiva de todas sus marcas:

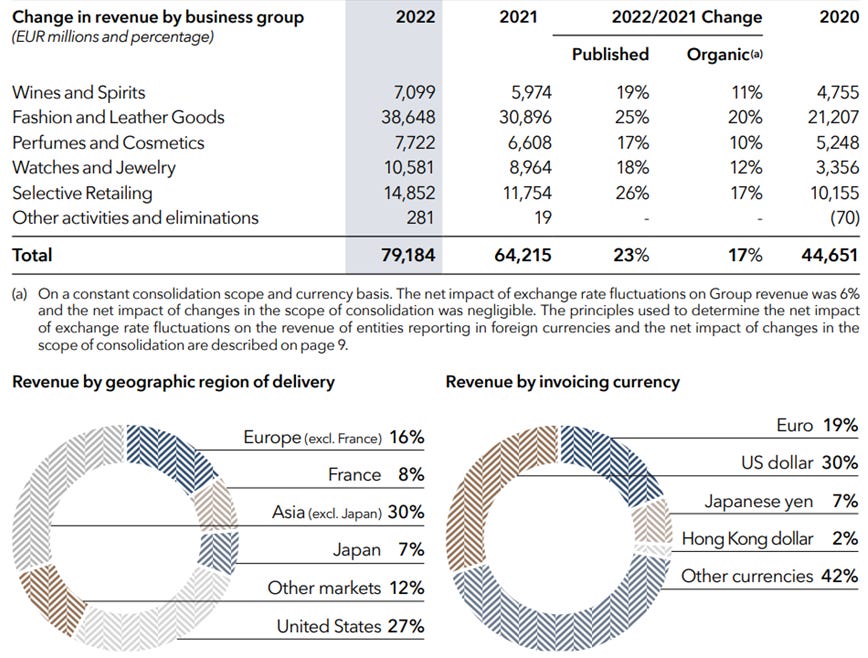

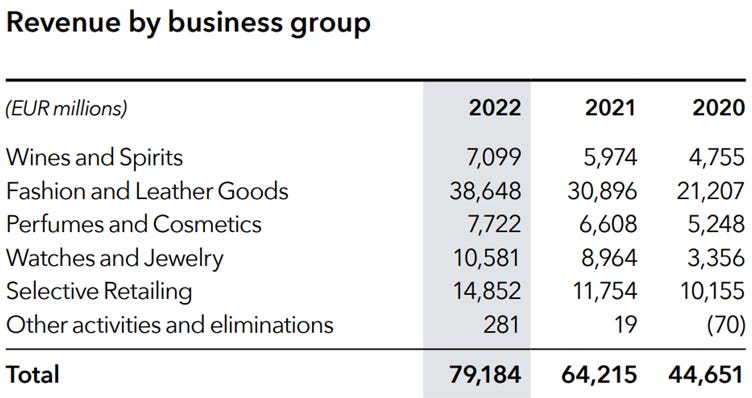

Entrando más en detalle y desglosando los ingresos de estos tres últimos años, vemos como en todos hay crecimientos de doble dígito orgánicos e inorgánicos así como en todas las geografías y líneas de negocio.

Presenta una amplia diversificación en divisas, productos y geografía. Este grado elevado de diversificación le ayuda a reducir la exposición directa a riesgos en regiones específicas y líneas de productos.

Fuente: Annual Report 2022 LVMH

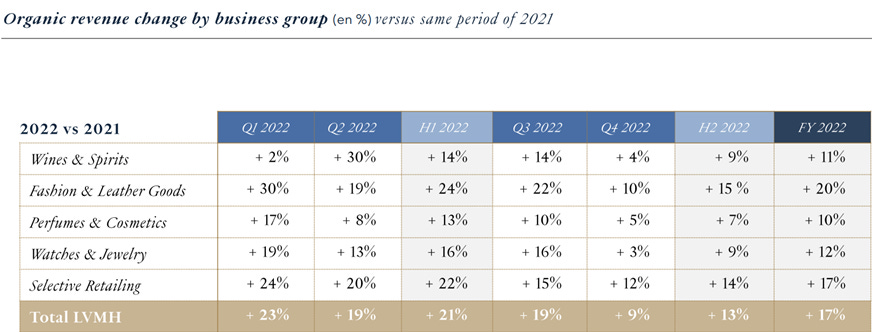

Claramente estos crecimientos a estas tasas tan elevadas son insostenibles para una empresa tan grande y madura como LVMH , estos tenderán a normalizarse a medida que transcurra el tiempo. El enorme crecimiento de 2022 es debido a la recuperación de la economía y del sector después de haber pasado la crisis del Covid-19, la cual hizo que las bases comparables de 2021 y especialmente de 2020 fueran especialmente débiles. De hecho como podemos observar en la tabla como ya empezó a ocurrir en la segunda mitad del 2022.

Fuente: Fuente: Annual Report 2022 LVMH

CFO Jean-Jacques Guiony:

“Mirando los números, tenemos la sensación de que el crecimiento se desaceleró durante la segunda mitad del año. Sin embargo, hay 2 aspectos, el primero es que la base comparable para 2022 en H1 fue fácil porque había muchos lugares cerrados en Europa y EEUU, por lo tanto, las tasas de crecimiento fueron más fáciles de lograr en H1 que en H2. Pero el segundo aspecto es que en los EEUU, también encontraron que el dólar estadounidense estaba alto en H2 y esto generó una ola de turismo hacia Europa, este turista aprovechó el dólar alto para hacer compras en Europa. Entonces, si bien hubo menos crecimiento en los EEUU, encontrará que se mantuvo muy fuerte en Europa en H2”.

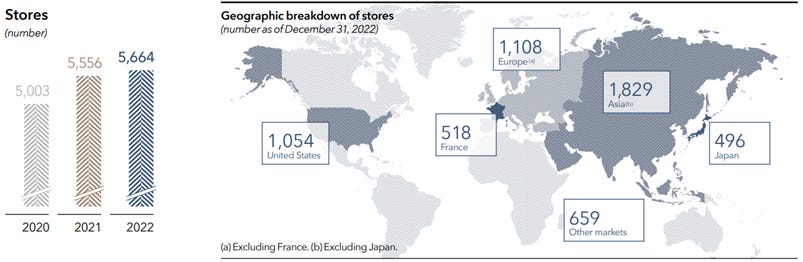

Actualmente tiene un total de 5664 tiendas (un 2% más que 2021) y alrededor de 196.000 empleados en todo el mundo.

Fuente: Annual Report 2022 LVMH

En cuanto a las diferentes líneas de negocio cabe destacar el aumento y la resiliencia de los márgenes operativos (EBIT).

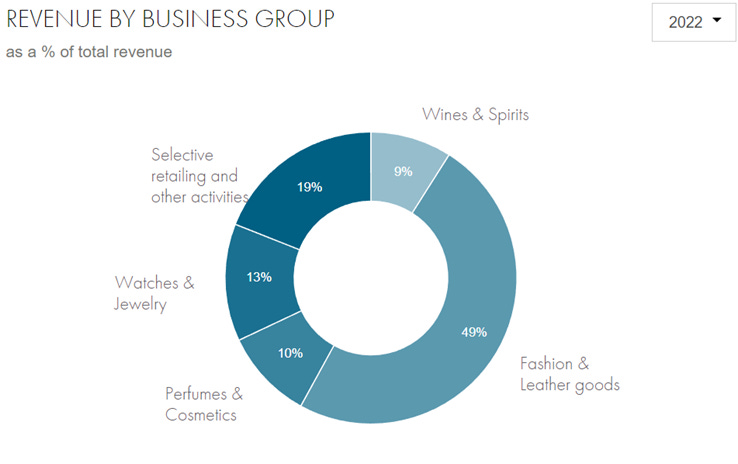

Porcentaje del total de los ingresos de cada una de las líneas de negocio, las cuales se pueden dividir en 5 categorías:

Fuente: LVMH Investors Relations - Financial Indicators

Los márgenes de cada una de las líneas de negocio:

Wines and Spirit —> 30.4% en 2022 vs 31.2% en 2021 vs 31% en 2019.

Fashion and Leather Goods —> 40.6% en 2022 vs 41.6% en 2021 vs 33% en 2019.

Perfumes and Cosmetics —> 8.5% en 2022 vs 10.3% en 2021 vs 10.8% en 2019.

Watches and Jewelry —> 19.1% en 2022 vs 18.7% en 2021 vs 16.7% en 2019.

Selective Retailing —> 5.3% en 2022 vs 4.5% en 2021 vs 9.4% en 2019.

WINES & SPIRITS

Esta línea representa el 9% del total de los ingresos en 2022 y presenta un margen operativo del 30,4 % 2022. En 2021 fue del 10% y con un margen del 31%.

Es el líder mundial en coñac, con Henessy, y en champagne, con Moët & Chandon.

Otras de sus marcas más reconocidas en el apartado de champán son Dom Pérignon, Veuve Clicquot, Ruinart así como, Cloudy Bay, Cabo Mentelle ,Newton Vineyard y Colgin Cellars respecto a los vinos. LVMH posee cerca de 1.700 hectáreas en producción, que proporcionan el 20% de sus necesidades anuales. El proveedor más grande de uvas y vinos representa menos del 10% del total de suministros y produce estos vinos en diferentes regiones tales como: Francia, España, Estados Unidos (California), Argentina, Australia, Brasil, Nueva Zelanda..etc

Fuente: LVMH Snapshot 2022 Figures

El beneficio de operaciones recurrentes de Vinos y Licores fue de 2.155 millones de euros, un 16% más que en 2021. Champán y vinos aportaron 981 millones de euros, mientras que coñacs y licores aportaron 1.174 millones de euros. El margen operativo del grupo empresarial como porcentaje de los ingresos fue del 30,4%.

Fashion and Leather goods

Se trata de su línea de negocio más importante ya que representa el 49% de los ingresos (2022) y tiene un margen operativo del 40,6%.

En el sector de moda y artículos de lujo es el líder a nivel mundial, con marcas como Louis Vuitton, Dior, Fendi, y Pucci. Su gama de productos se ha ido ampliado continuamente con nuevos modelos y se han establecido como auténticos iconos del sector lujo.

Fuente: LVMH Snapshot 2022 Figures

Moda y Marroquinería obtuvo un beneficio de operaciones recurrentes de 15.709 millones de euros, un 22% superior al del ejercicio anterior. Louis Vuitton y Christian Dior Couture mantuvieron un nivel excepcional de rentabilidad. Todas las marcas mostraron una mejora en las ganancias de las operaciones recurrentes a pesar del impacto del cierre parcial de tiendas en ciertas regiones, particularmente en China. El margen operativo del grupo empresarial como porcentaje de los ingresos fue de 40,6%.

Fuente: Statista

Perfumes and Cosmetics

Esta línea de negocio supone en 2021 el 10% de los ingresos totales y tiene un margen operativo del 10.4%. Entre las marcas más destacadas encontramos:

Guerlain: Fundada en 1828 por Pierre-François-Pascal Guerlain, ha creado más de 700 perfumes desde sus inicios, y goza de una imagen excepcional a nivel internacional.

Dior : Fue fundada en 1947. Posteriormente en 1953 Christian Dior celebró su primer desfile de moda: presentó el revolucionario concepto de “belleza total” con el lanzamiento de Miss perfume Dior, seguido de maquillaje con la barra de labios Rouge Dior.

Fuente: LVMH Snapshot 2022 Figures

El beneficio de operaciones recurrentes de Perfumes y Cosméticos fue de 660 millones de euros, influenciado por una política de distribución muy selectiva. El margen operativo del grupo empresarial como porcentaje de los ingresos fue de 8,5%.

Fuente: Statista

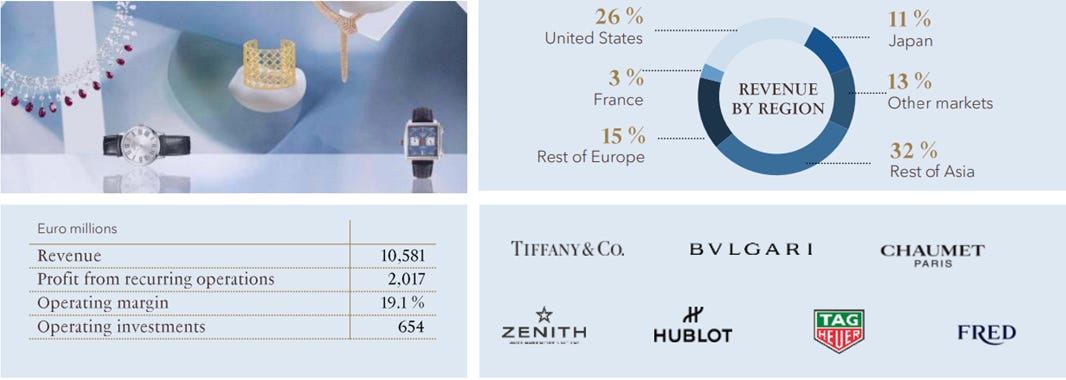

Watches and jewelry

Representa el 13% del total de los ingresos y tiene un margen operativo del 19,1%.

En este segmento encontramos marcas tan notables como:

Hublot: Fundada en 1980 y parte del grupo LVMH desde 2008, siempre ha sido una marca con una alta reputación.

Bvlgari: Fundada en 1884, es sinónimo de creatividad y excelencia, es indiscutiblemente reconocida como uno de los principales marcas del sector.

TAG Heuer: Esta compañía es pionera en relojería Suiza desde 1860. TAG Heuer fue adquirida por LVMH en noviembre de 1999.

Tiffany & Co: Es una empresa estadounidense de joyería de lujo, fundada por Charles Lewis Tiffany y Teddy Young y adquirida en 2019 por el grupo.

Fuente: LVMH Snapshot 2022 Figures

El resultado de operaciones recurrentes de relojería y joyería fue de 2.017 millones de euros, un 20% más que a 31 de diciembre de 2021. El margen operativo del grupo empresarial sobre ingresos fue del 19,1%.

“En la relojería y joyería también fue un muy buen año. Tiffany, por primera vez, superará los 1.000 millones de euros de beneficio, apenas éramos la mitad cuando adquirimos el negocio, todo el mundo me decía, ¿por qué estás comprando este negocio a ese precio? ¿demasiado? Bueno, si hoy, el negocio fuera a cotizar probablemente valdríamos el doble”.

Fuente: Statista

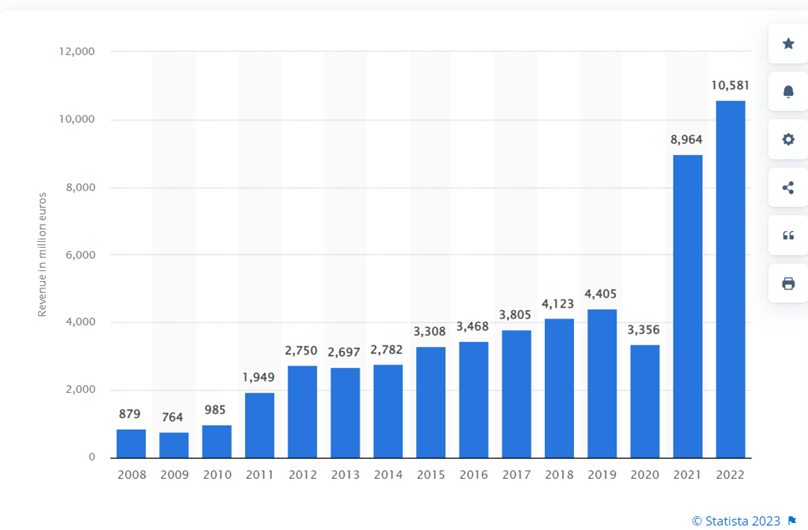

Ingresos globales del segmento de relojes y joyas del Grupo LVMH de 2008 a 2022 (en millones de euros).

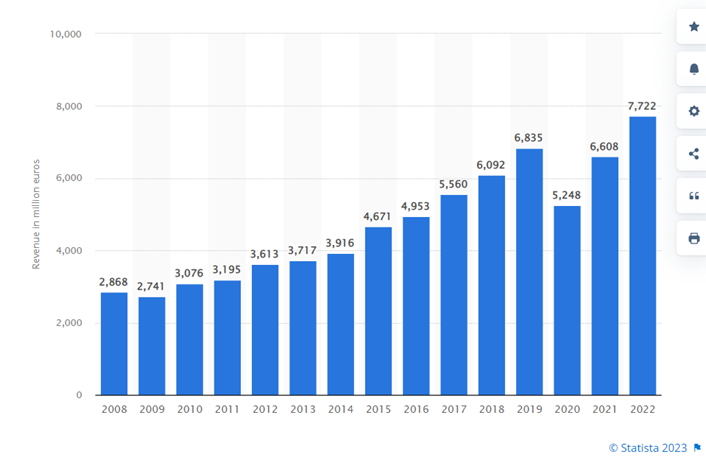

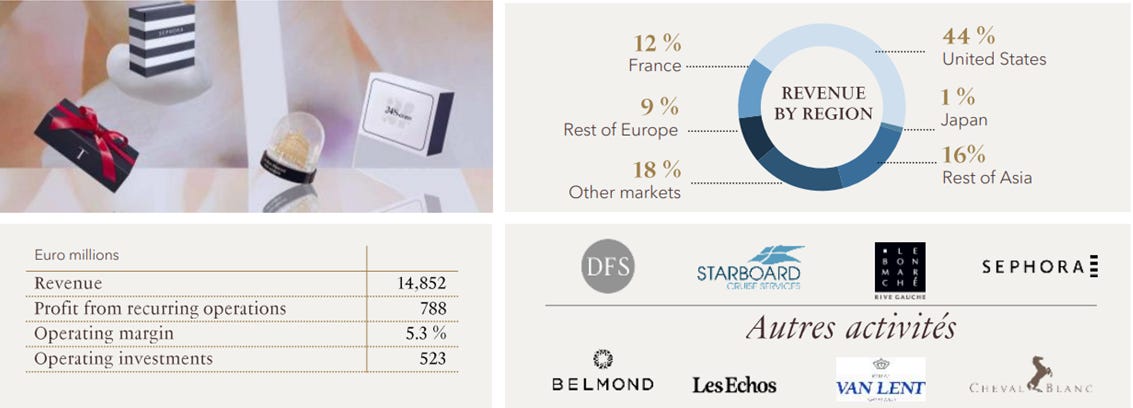

SELECTIVE RETAILING

Esta línea de negocio supone el 19% del total de los ingresos y presenta un margen operativo del 5.3% en 2022.

Está compuesto por :Grupo DFS, Cruise Line Holdings Co, Sephora, Le Bon Marché y La Samaritaine.

Operaciones minoristas: LVMH posee y opera una amplia red de tiendas minoristas, que generan ingresos significativos. Las operaciones minoristas de LVMH incluyen tiendas emblemáticas para sus diversas marcas, así como tiendas conceptuales, concesiones de grandes almacenes y puntos de venta libres de impuestos. Esta extensa red global de tiendas minoristas y boutiques, les permite mantener una relación directa con los clientes así como controlar la experiencia del cliente.

Fuente: LVMH Snapshot 2022 Figures

El beneficio de operaciones recurrentes de Comercio Selectivo fue de 788 millones de euros, un 48% más que a 31 de diciembre de 2021. El margen operativo del grupo empresarial sobre ingresos fue del 5,3%.

Fuente: Statista

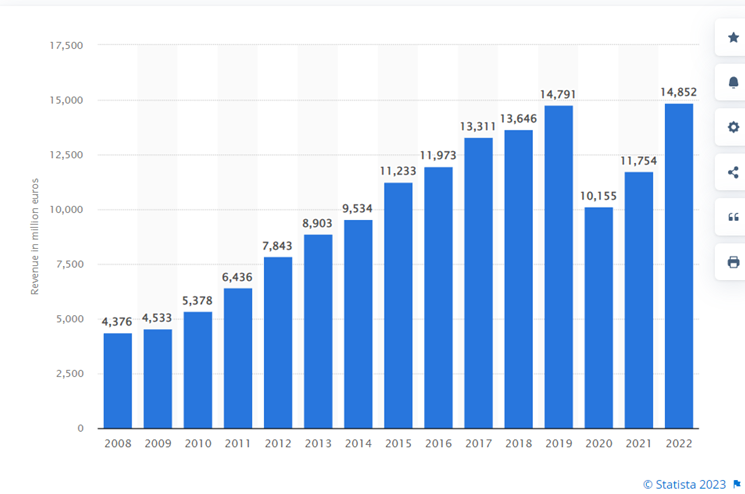

Ingresos globales del segmento minorista selectivo del Grupo LVMH de 2008 a 2022 (en millones de euros).

Cabe mencionar que LVMH está poniendo el foco en la necesidad de tener una presencia en línea, siendo este también un objetivo principal para todas las empresas de la industria. Llegado cierto punto podemos pensar que comprar lujo online elimina uno de los principales atractivos de la industria, la experiencia en la tienda, no obstante es necesario desarrollar una presencia online para complementar la presencia física así como lo hacen los competidores y por ende aumentar las ventas.

Le preguntaron a Bernard Arnault sobre si no ve como una amenaza para Sephora el comercio online, el responde con esta firmeza:

“Alguien me dijo hace 5 años, tenga cuidado, sea muy prudente, Sephora en EEUU está amenazado por Amazon. Eso es lo que nos dijeron, ¿de acuerdo? Pero nunca ha funcionado tan bien Sephora como a día de hoy, creo que hay un regreso a las tiendas físicas y la experiencia en una tienda física siempre será extraordinaria en comparación con una compra online. Entonces, vender productos, ya sean productos de lujo o cosméticos, únicamente en Internet no creo que tenga el potencial de ser una competencia directa para nosotros. Lo interesante de vender por Internet labiales, perfumes, cremas, etc, es cuando probaste la crema en Sephora y después lo quieres renovar, vas a la tienda online y lo compras, pero descubrir el producto en Amazon en medio de otros productos utilitarios no me parece eficiente. No digo que no funcione, pero la mayoría de las marcas seleccionadas no están amenazadas. Así que no estoy realmente preocupado”.

-Otros ingresos de carácter menor: También genera ingresos por la concesión de licencias de sus marcas y propiedad intelectual a empresas de terceros. Por ejemplo, la empresa otorga licencias de sus fragancias y cosméticos a otras empresas, que pagan a LVMH una regalía sobre las ventas.

Servicios de hospitalidad y experiencias: LVMH posee varios servicios de hospitalidad y experiencias de lujo, incluidos hoteles, restaurantes e instituciones culturales. Estos negocios generan ingresos por el alquiler de habitaciones, la venta de alimentos y bebidas y la venta de entradas.

3.3. Moats o Ventajas competitivas

Fijación de precios: Las marcas de lujo han hecho un trabajo excepcional al reconocer el comportamiento psicológico y la disposición de los consumidores a pagar precios elevados por artículos y servicios de lujo. LVMH puede permitirse subir ligeramente los precios (pricing power) sin que el consumidor final se resienta debido a su ya alto poder adquisitivo.

Tamaño y escala: gracias a su tamaño, controla el 25% de la cuota mundial en el sector lujo, este presenta altas barreras de entrada por lo que su posicionamiento es prácticamente un oligopolio. El tamaño de LVMH le otorga una ventaja clara sobre los competidores más pequeños, ya que puede aprovechar su tamaño para negociar mejores acuerdos con los proveedores y reducir así los costos de producción.

Poder de marca: Esta quizás sea su ventaja competitiva más fuerte, ya que ha creado una reputación a nivel mundial que le permite posicionarse por encima del resto de competidores teniendo lo que comúnmente es conocido como ¨cuota mental¨ sobre los consumidores, estando LVMH en primer lugar cuando se pregunta por marcas del sector lujo.

Generación de sinergias: La obtención de economías de escala debido a su posición en el mercado, reduce procesos intermedios y costes de transacción , consiguiendo así márgenes más elevados que traen consigo una mayor rentabilidad en cada una de las casas de forma individual y, por ende, a todo el grupo LVMH.

3.4. Directiva

Aunque la mayoría de las acciones de LVMH cotizan en bolsa, Arnault controla la empresa a través de acciones especiales con derecho a voto.

Casi el 48% del accionariado pertenece a la familia Arnault. Bernard Arnault tiene un salario de 8 millones de € anuales. Si comparamos esos 8 millones con el valor de sus acciones que es superior a 100.000 millones vemos que su salario es insignificante.

Bernard Arnaul (The richest man in the world)

Fuente: Annual Report 2022 LVMH

Bernard Arnault se desempeña como director ejecutivo, pero sus 5 hijos son miembros senior del grupo. Esto incluye a Alexandre, quien dirigió Rimowa y ahora es vicepresidente de Tiffany, y Frédéric, que dirige TAG Heuer.

En Diciembre de 2021 se implantó un programa de recompras por un valor máximo de €300M, este programa finalizó el 14 de Enero de 2022 con la recompra total de 417.261 acciones y el precio medio de las acciones en ese periodo fue de 684€.

Fuente: www.insiderscreener.com

En estas dos imágenes se ve reflejado como Arnault no ha parado de comprar acciones de la compañía en los últimos meses , destacando que la acción estaba incluso en máximos históricos de cotización.

Fuente: www.insiderscreener.com

3.5. Últimos resultados

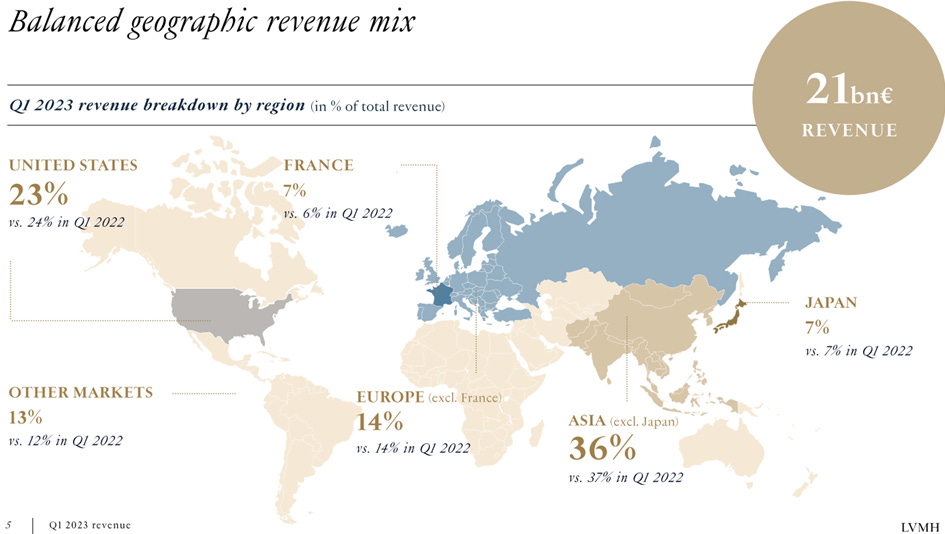

Los ingresos orgánicos aumentaron un 17 % EUR 21 000 millones para el primer trimestre en ventas.

Fuente: Quarterly Presentation 2023 Q1 revenue

En el primer trimestre, el 36 % de los ingresos se generaron en Asia, sin incluir Japón, que a su vez fue una fuente del 7 % de los ingresos. El 23 % de los ingresos provino de EE. UU., mientras que Europa contribuyó con el 14 %, excluyendo Francia, que contribuyó con el 7 % y el 13 % de las ventas provienen de otros mercados.

Cabe destacar el notorio crecimiento en el (selective retailing) la facturación del cual ha crecido de forma orgánica 28% respecto al mismo periodo del año anterior.

Fuente: Quarterly Presentation 2023 Q1 revenue

En general el primer trimestre ha sentado una base sólida para que el grupo siga ganando participación de mercado, mientras continúa alerta ante las incertidumbres macroeconómicas y geopolíticas. Todos los grupos comerciales contribuyeron notoriamente al crecimiento de los ingresos en el primer trimestre y marcaron un sólido comienzo de año reflejando el continuo liderazgo en el sector de artículos de lujo.

4. Valoración

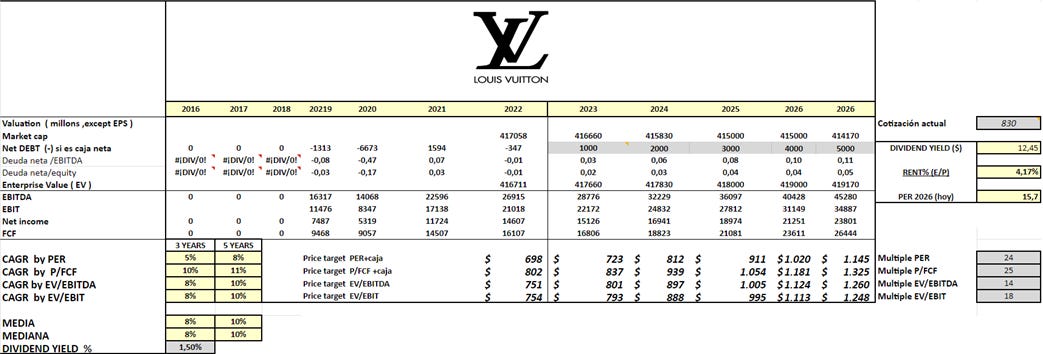

La acción ha crecido un 22,2% los últimos 5 años situándose su valoración dentro su media de valoración histórica: 25X PER y 14X EBITDA. En el siguiente gráfico podemos ver la evolución del precio hasta el momento actual.

Fuente: Tikr

Proyectando según mis estimaciones con un crecimiento del 12% para los ingresos los próximos 5 años y un margen EBIT del 25% (dentro de su media).

Aplicando un Per de 24 veces y un ev/Ebitda de 14 x y al precio actual de la acción, obtendremos un retorno de entre el 10-11% proyectado a 2026. Hay que tener en cuenta que esta valoración tiene en cuenta que la deuda se mantiene prácticamente constante y que las recompras de las acciones siguen el mismo ritmo, así como el pago del dividendo tal y como podemos observar en la imagen.

Fuente: Elaboración propia

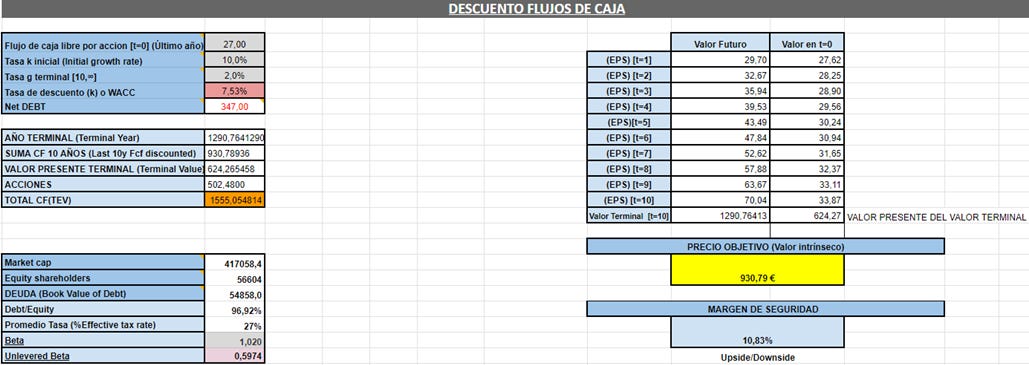

Por otra parte utilizando el Descuento de flujos de caja vemos como la acción (partiendo de unos eps de 27€ en 2022) y utilizando un WACC de 7,53%, LVMH se encontraría prácticamente en su ¨Fair Value¨ o precio objetivo con un valor aproximado de 930€ por acción, con tan solo un 10,83% de margen de seguridad ya que actualmente cotiza a 830€.

Fuente: Elaboración propia

Para calcular el WACC he asumido un market return del 8%, cogiendo como tasa libre de riesgo el bono a 20 años de USA.

Fuente: Elaboración Propia

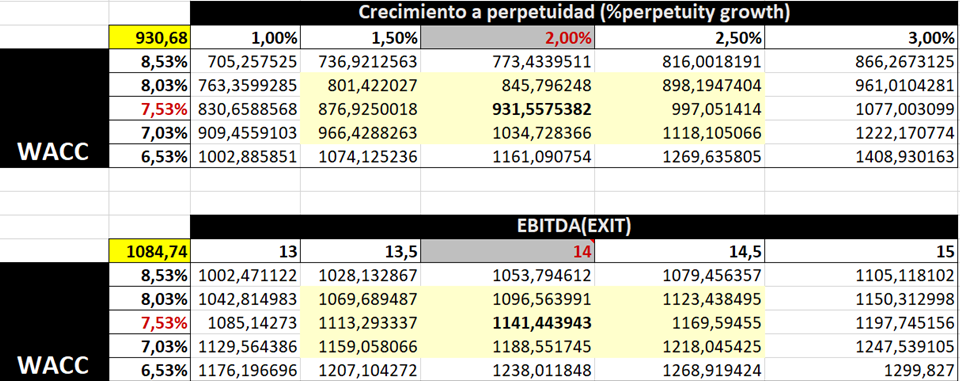

Por otra parte, si realizamos un escenario de sensibilidad y proyectamos diferentes Wacc y Perpetuity Growth, vemos los posibles escenarios y cómo se desenvolverá el precio de la acción cambiando estas variables. Además utilizamos un ¨Sanity Check¨ proyectando el Ebitda del 2022 a diferentes múltiplos de valoración y diferentes Wacc con el mismo objetivo anterior: Recrear diversos precios y valoraciones a futuro, siendo esta proyección del ebitda de 2022 ligeramente superior a la valoración mediante Wacc y Perpetuity growth.

Fuente: Elaboración Propia

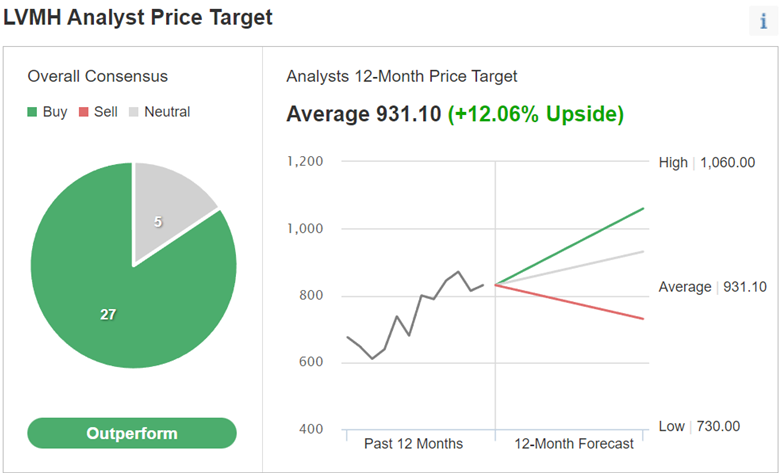

Por último, si nos remitimos a páginas web como Investing o Market Screener, el consenso de los diferentes analistas es exactamente igual al nuestro, situando el valor intrínseco de la acción hasta un 12% superior al actual.

Fuente: Investing.com

Fuente: MarketScreener.com

Por último, si realizamos un escenario de sensibilidad y proyectamos diferentes Wacc y Perpetuity Growth, vemos los posibles escenarios y cómo se desenvolverá el precio de la acción cambiando estas variables. Además utilizamos un ¨Sanity Check¨ proyectando el Ebitda del 2022 a diferentes múltiplos de valoración y diferentes Wacc con el mismo objetivo anterior: Recrear diversos precios y valoraciones a futuro, siendo esta proyección del ebitda de 2022 ligeramente inferior a la valoración mediante Wacc y Perpetuity growth.

5. Riesgos

Recesiones económicas: Tiene exposición a las recesiones económicas y los impactos en la confianza del consumidor. Esto es problemático ya que si los consumidores perciben menos ingresos o baja su capacidad de ahorro tienden a reducir sus gastos en artículos de lujo. Por otra parte, si la inflación sigue siendo persistente, es probable que pueda afectar al negocio y sus márgenes durante al menos la mayor parte de 2023.

Competencia: LVMH opera en una industria muy competitiva con una gran cantidad de marcas de lujo bien establecidas y nuevos participantes que compiten por posicionarse en el mercado. La competencia podría generar presión sobre los precios y los márgenes. Mantener la imagen y la reputación de sus marcas es un elemento crítico para la compañía.

Riesgo País: El mercado chino es uno de los más grandes y un motor clave del crecimiento y la mayoría de China está bloqueada debido a la política de 'cero COVID-19' de China.

B.Arnault: “Estoy bastante seguro de que los líderes chinos son muy astutos y casi con certeza, utilizarán la reapertura para reiniciar el crecimiento chino. Si ese es el caso, tenemos todas las razones para confiar en el mercado chino. En Macao, donde los chinos ahora pueden viajar, el cambio es bastante espectacular, las tiendas están llenas, realmente ha regresado a un ritmo muy fuerte”

La demanda en China este 2023 es en torno a un 30-40% más baja según declaró Bernard, sin embargo, el número de clientes potenciales está por encima de los niveles de 2019-2020.Esto se traduce en que el crecimiento será explosivo y con ello vendrá el aumento en los márgenes operativos, una vez que la demanda se estabilice y las restricciones de movimiento desaparezcan.

6. CONCLUSIÓN

Se trata de un negocio excepcional que atiende a todos los criterios establecidos para considerarlo como un negocio confiable y de calidad. El único inconveniente es su valoración, la cual actualmente no es excesivamente atractiva. No obstante es difícil encontrar empresas de semejante calidad cotizando a múltiplos bajos.

Fuente: Elaboración Propia

⚠️ DISCLAIMER | AVISO LEGAL ⚠️

Magno Investments no representa un servicio de asesoramiento financiero o servicio de inversión.Toda la información y material ofrecidos en el presente documento tienen un carácter totalmente educativo e informativo y no representan bajo ningún concepto una recomendación de compra o de venta de ningún activo financiero. (Artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Carlos Chaume y Magnoinvestments no se responsabilizan del uso que se haga de esta información ni de la veracidad de las fuentes de la mismas. Antes de invertir en una cuenta real, es necesario tener la formación adecuada o en su defecto delegar dicha tarea en un profesional debidamente autorizado para ello.

Toda la información facilitada desde Magnoinvestments es de carácter educativo e informativo y en ningún caso supone una recomendación de compra o de venta de ningún Valor bursátil.

Que buena tesis Carlos te felicito, sigue asi