FASADGRUPPEN: El negocio Nórdico de construcción ecológica

RESUMEN

Los países nórdicos tienen una amplia política pública de bienestar. Las industrias de construcción e instalación reciben millones al año del sector público para mantener y construir infraestructuras públicas (Ingresos constantes).

Fasadgruppen es una small-cap que opera como proveedor de servicios de fachadas con un potencial de crecimiento muy fuerte debido a la fragmentación del sector (Roll-Up/Compounder).

El sector tiene un fuerte viento de cola debido a las medidas de eficiencia energética en los hogares adoptadas en 2023 por la Unión Europea

(Catalizador).

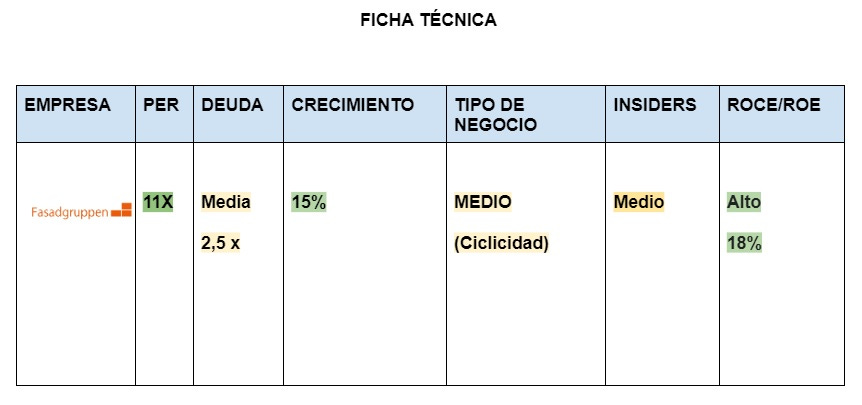

Actualmente la empresa cotiza solo a 11x PER mientras que en los últimos 3 años tuvo un crecimiento compuesto anualizado del 38% (Alto Crecimiento).

DESCRIPCIÓN DE LA EMPRESA

Fasadgruppen Group AB (publ) (STO: FG). Es una empresa de construcción e ingeniería que opera como proveedor de servicios de fachada en Suecia, Dinamarca, Noruega y Finlandia. La empresa ofrece servicios de enlucido y albañilería, y también se especializa en soluciones energéticamente inteligentes para el hogar.

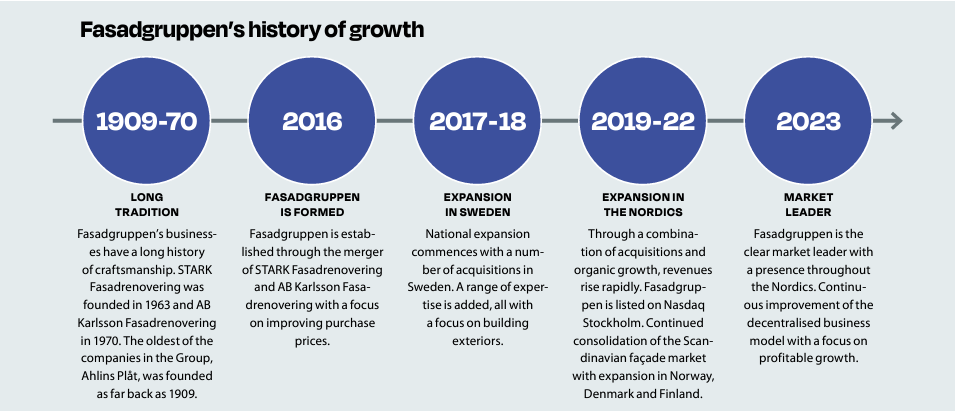

Fue fundada mediante la fusión de STARK Fasadrenovering y AB Karlssons Fasadrenovering en 2016, aunque estas empresas tienen una larga tradición y reputación en el sector y existían ya en 1963 y 1970 respectivamente. Salió a bolsa y cotizó en el Nasdaq de Estocolmo el 24 de noviembre de 2020.

A finales de 2023, el grupo estaba formado por 53 empresas repartidas en Suecia, Noruega, Dinamarca y Finlandia y contaba con 2069 empleados.

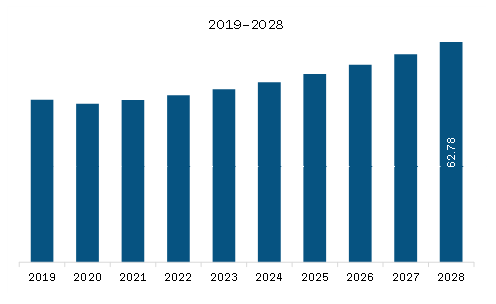

TOTAL ADDRESSABLE MARKET ( TAM )

Se espera que el mercado de fachadas en Europa crezca de 46,25 mil millones de dólares en 2021 a 62,78 mil millones de dólares en 2028; Se estima que crecerá a una tasa compuesta anual del 4,5% de 2021 a 2028.

Fuente: businessmarketinsights

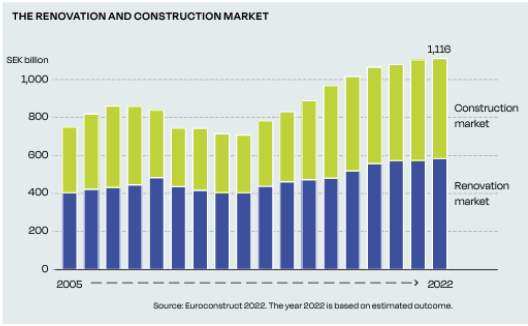

Fadsagruppen estima que el mercado de fachadas factura aproximadamente 97 mil millones de coronas al año. El mercado sueco se estima en aproximadamente 37 mil millones de coronas suecas, el mercado noruego en 31 mil millones de coronas suecas y el mercado danés en aproximadamente 29 mil millones de coronas suecas en las regiones metropolitanas.

El mercado de fachadas se puede dividir, a grandes rasgos, en mampostería y yeso, ventanas, balcones, tejados y chapas, así como andamios. Los mercados subyacentes consisten en rehabilitación y construcción.

Fasadgruppen se centra principalmente en el mercado de la renovación y aproximadamente el 75 % de las ventas en 2023 consistieron en renovación de propiedades residenciales y comerciales.

Durante los últimos 15 años, la tasa de crecimiento anual promedio en el mercado de la renovación en Europa fue de alrededor del 2,5 %. El mercado de nueva construcción es más volátil, pero ha disfrutado de una tasa de crecimiento anual ligeramente superior, de alrededor del 2,8%. La mayor volatilidad se debe a una conexión más fuerte con los ciclos económicos donde factores macroeconómicos como el crecimiento del PIB y las tasas de interés afectan los precios de las propiedades y las vacantes, lo que a su vez afecta al mercado de la construcción.

El mercado de fachadas está impulsado por una necesidad subyacente de renovar propiedades tanto residenciales como comerciales. En el caso de la obra nueva, los trabajos de fachada también representan una actividad crucial y especializada que las empresas constructoras subcontratan en gran medida. Además de la necesidad subyacente de realizar trabajos de fachada, también se considera que la tendencia hacia soluciones de fachada más eficientes energéticamente puede impulsar un mayor crecimiento del mercado.

Fuente: Fasadgruppen Annual Report 2023 (Euroconstruct 2022)

ANÁLISIS SECTORIAL

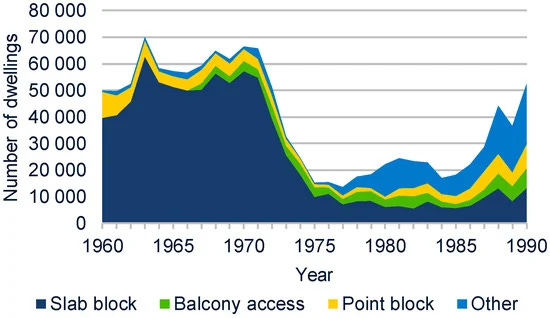

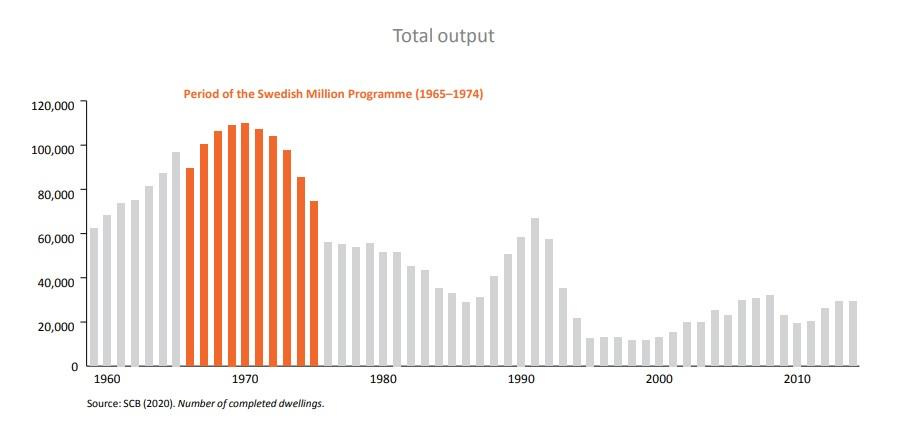

En los años 1965 a 1974 se construyeron en Suecia más de un millón de viviendas, es decir, aproximadamente 100.000 viviendas al año. Esta fue una época en la construcción de viviendas en Suecia que generalmente se conoce como el programa del millón de dólares. El propósito del programa de un millón de dólares era eliminar la gran escasez de viviendas con viviendas modernas asequibles. Todo tipo de casas debían construirse de forma estandarizada y racional.

Tipos de viviendas (acceso)

Fuente: www.mdpi.com

A finales de los años 80 podemos observar cómo aumentó la proporción de edificios de bloques de hormigón y edificios con acceso a balcones, lo que beneficia a la empresa.

Muchos de estos edificios tienen una gran necesidad de mejoras técnicas y de eficiencia energética para evitar llegar al final de su vida útil técnica. Esto incluye la renovación de ventanas, tejados, balcones y fachadas. Varias de las filiales de Fasadgruppen están trabajando actualmente en este tipo de reformas.

Tipos de viviendas (material)

Fuente: www.mdpi.com

A principios de la década de 1960, los edificios residenciales se diseñaron casi exclusivamente con fachadas enlucidas (render) o con fachadas de ladrillos de arcilla (clay brick). El uso de fachadas enlucidas se redujo a finales de la década de 1960, y las fachadas de hormigón se utilizaron con bastante frecuencia durante este período. Durante todo el periodo analizado las fachadas de adobe fueron las más utilizadas y las viviendas con crédito estatal a partir de 1972 cuando se utilizó un poco más el hormigón.

Tanto la época en la que fueron construidas como el material utilizado para la construcción de estas viviendas son claramente beneficiosos para la empresa ya que, actualmente, ya tienen que ser reformadas y requieren un mantenimiento para adaptarse a la normativa estatal en materia de seguridad y medio ambiente.

Fuente: Fasadgruppen IPO-Prospectus

El trabajo de fachadas es una competencia especializada y está impulsado por las necesidades de renovación subyacentes tanto en propiedades residenciales como comerciales.

Se trata de un trabajo muy artesanal, que en gran medida las empresas constructoras subcontratan. Representa un pequeño porcentaje del coste en relación a la construcción del inmueble, pero es un elemento crítico, no sólo por la necesidad de que la fachada del inmueble o inmueble tenga un acabado estético, sino también por el interés general. Hay que pensar en las inclemencias del tiempo y el clima propio de las regiones nórdicas. El deterioro que puede provenir de una mala construcción o la falta de mantenimiento puede provocar accidentes (viento, nieve, lluvia, hielo, etc.).

El grupo de fachadas se centra en el segmento del mercado medio, que incluye proyectos con valores de contrato entre 1 y 100 millones de coronas suecas. En estos proyectos son importantes las referencias, la relación con los clientes, la presencia local, los plazos de entrega cortos y los precios competitivos.

El mercado de fachadas está formado tanto por clientes de la construcción como de la renovación. Trabajan en todo tipo de encargos, grandes y pequeños, para propietarios, promotores, administradores de fincas, empresas inmobiliarias, arrendadores, asesores, asociaciones de vecinos, estados, municipios, diputaciones comarcales y particulares.

En general, el mercado de fachadas está muy fragmentado y comprende esencialmente un gran número de pequeñas empresas que operan en un mercado local dentro de un área de servicio específica (paredes, yeso, ventanas, balcones, tejados y láminas o andamios). Gracias a la fragmentación, las empresas más grandes tienen la oportunidad de consolidar el mercado mediante la adquisición de empresas especializadas en nichos y áreas geográficas.

MODELO DE NEGOCIO

La empresa sigue el modelo roll-up, siendo claramente una empresa compounder. Fasadgruppen adquiere pequeñas empresas y operadores locales de una región específica a precios atractivos, mantiene el director general, las convierte en filiales y siguen funcionando de forma independiente pero bajo el control de la empresa principal (Fasadgruppen).

Fasadgruppen les gestiona y les proporciona el conocimiento y el apoyo que necesitan para ser más eficaces y eficientes, lo que reduce sus costes.

Fuente: Fasadgruppen Annual Report 2023

Fuente: Fasadgruppen Annual Report 2023

Estos acuerdos suponen un “Win-to-Win” para ambas partes ya que por un lado Fasadgruppen integra nuevas empresas mientras los antiguos propietarios siguen operando y monetizando la empresa según su filosofía, valores y marca personal. Esta última característica es fundamental porque en ocasiones se trata de empresas familiares con muchos años y generaciones de historia que no aceptan/no aceptarían un cambio de esta naturaleza y magnitud. Son empresas con fuerte arraigo local y amplia experiencia en el sector, por lo que aportan a Fasadgruppen una base de clientes sólida y fidelizada.

El modelo de negocio (roll-up) de Fasadgruppen se basa en una estructura descentralizada que ofrece soluciones multidisciplinares y especializadas, al permitir la colaboración entre filiales (empresas adquiridas) para lograr economías de escala y efectos de sinergia entre ellas.

( VENTAJAS COMPETITIVAS) El modelo roll-up les permite:

1. Venta cruzada: Las empresas del grupo tienen la capacidad y posibilidad de participar en proyectos multidisciplinares y de venta cruzada.

Un ejemplo de estas ventas cruzadas se da cuando un cliente viene demandando un determinado servicio. Por ejemplo: (Demanda de servicios de restauración por daños en fachada, que resulta en la integración de un servicio complementario como es el techado, que en primera instancia no fue demandado o no fue posible realizar por la empresa en cuestión, lo que permite a las empresas comunicarse entre sí para ofrecer servicios complementarios y proporcionar soluciones adicionales creando valor.

2. Sinergia de ingresos: En el caso de que un cliente acuda a una de las empresas del grupo y no pueda prestar el servicio en cuestión, contacta inmediatamente con la filial, que le proporciona dicho material desde otra empresa del grupo ( piezas, repuestos, personal). Es muy similar a la venta cruzada aunque se trata más de una mejora en la cadena de suministro del negocio al que acude el propio cliente, que de ofrecer un servicio complementario por parte de otra empresa del grupo (eficiencia de recursos).

En este caso concreto, sin la posibilidad de cooperar con las demás empresas del grupo, la filial no habría podido prestar el servicio al cliente, ya que no habría obtenido a tiempo la ayuda necesaria.

3. Economía de escala: Se traduce en realizar pedidos más baratos, ya que ahora tienen mayor capacidad de negociación, y pueden obtener repuestos, y materias primas a un menor coste (rebaja por volumen de compras, rebaja por pronto pago..etc).

Esta sinergia de costos se logra mediante la negociación centralizada de contratos de bienes, materiales y cobertura de seguros.

A medida que se vuelven más grandes y más capaces, pueden comprar materias primas más baratas y obtener un mayor poder de negociación.

Fasadgruppen estima que ha completado las adquisiciones a un múltiplo promedio ponderado por volumen (basado en los doce meses anteriores a cada adquisición) por debajo de 4xEV/EBITDA y que con sinergias estima que el múltiplo EV/EBITDA promedio ponderado por volumen ha sido históricamente aproximadamente 3x Ev/EBITDA.

Fuente: Fasadgruppen Annual Report 2023

Su modelo de negocio basado en las adquisiciones son una parte central de la estrategia de crecimiento rentable del negocio. A través de ellos, el grupo se expande geográficamente, amplía su oferta y logra economías de escala dentro de las empresas existentes.

Fuente: Fasadgruppen Annual Report 2023

Estas son las empresas que forman el grupo, todas ellas relacionadas con la construcción, mantenimiento e instalación de fachadas, balcones, cubiertas, etc.

DIRECTIVA

Esta historia de éxito y adquisiciones no habría sido posible sin una buena gestión. Pål Warolin fue hasta este año director general de la empresa.

MARTIN JACOBSSON (CEO)

Pål Waroli fue sustituido por el Sr. Martin Jacodsson, actual director general, del que podemos destacar:

Anteriormente trabajó como analista bursátil en Handelsbanken Capital Markets.

Experiencia: Entre 2019-2023, Martin fue vicepresidente y jefe de adquisiciones en Fasadgruppen. Haber sido jefe de adquisiciones nos da una idea y una gran seguridad de la experiencia y el conocimiento interno del negocio del Sr. Jacobsson, así como una certeza del desarrollo futuro de la empresa.

El consejo de administración de Fasadgruppen decidió en noviembre de 2023 iniciar un programa de recompra de acciones de hasta 50 millones de coronas suecas.

Participaciones en el Grupo Fasadgruppen: 490.000 acciones, 28.671 warrants 2021/2024, 15.125 warrants 2022/2025, 25.000 warrants 2023/2026.

Per Wiking Sjostrand (Member of the board)

Por otro lado, destacar que encontramos al Sr. Per Wiking Wjostrand (presidente de la junta directiva)

Posee 890.280 acciones = 85.466.880 millones de SEK (a través de la empresa)

Salario: 391.728 millones de coronas suecas

Elegido: Presidente del consejo desde mayo de 2020, director de empresas del grupo desde 2019. Presidente del comité de retribuciones

Per tiene 25 años de experiencia como director ejecutivo de varias empresas y ha sido director y gerente de grandes proyectos dentro de la Administración de Transporte de Suecia. Fundó Instalco AB y fue su director ejecutivo entre 2014 y 2021.

La presencia de Per es vital para el desarrollo de la empresa, ya que el modelo de negocio mediante adquisiciones fue importado e implementado por él, quien ya lo había logrado anteriormente en la empresa Instalco Ab.

Esta estrategia se viene desarrollando con éxito desde hace años en Instalco y actualmente Fadsagruppen sigue los mismos pasos aconsejados por el Sr. Per.

FUNDAMENTALES

Los ingresos provienen de tres actividades diferentes:

-Nueva producción: Desarrollo de proyectos de construcción relacionados con edificios residenciales y otros edificios mediante la combinación de recursos financieros, técnicos y físicos para la realización de proyectos de construcción para su posterior venta. Alrededor del 25 % del volumen de negocio.

-Renovación de edificios existentes: Construcción y trabajos de construcción y preparativos de los mismos. De este segmento procede la mayor parte de los ingresos, ya que alrededor del 75 % de la facturación de Fasadgruppen está relacionada con proyectos de renovación. La filial presta servicios, entre otros, de renovación de fachadas, aislamiento adicional, sustitución de ventanas y sustitución de tejados. Históricamente ha mostrado un desarrollo estable incluso durante una economía más débil debido a su recurrencia y necesidad. Durante el período 2005-2019, la tasa de crecimiento anual promedio del mercado de renovación (CAGR) fue del 2,5 %.

-Equipos energéticamente eficientes: Medidas individuales de rehabilitación que incluyen la instalación, mantenimiento y reparación de equipos energéticamente eficientes. Una parte más pequeña de la facturación de Fasadgruppen se destina a la reparación de instalaciones de células solares.

Fasadgruppen ha generado un crecimiento compuesto del 38% en los últimos 3 años, cumpliendo todos los objetivos impuestos por su directiva.

Fuente: TIKR

Los objetivos de la compañía son crecer al menos un 15% de forma orgánica e inorgánica, distribuir el 30% de los beneficios en forma de dividendos y mantener un margen EV/EBITDA de al menos el 10% así como un ratio de endeudamiento inferior a 2,5x veces el ebitda.

Fuente: Fasadgruppen Annual Report 2023

En 2023 ha estado experimentando algunas luchas debido al entorno inflacionario y la reducción del crecimiento orgánico de sus servicios. Por este motivo lo encontramos cotizando sólo por 9x Ev/Ebitda, cotizando a un precio de 68 SEK por acción.

Fuente: TIKR

Fuente: Fasadgruppen Q4 2022 Rsults

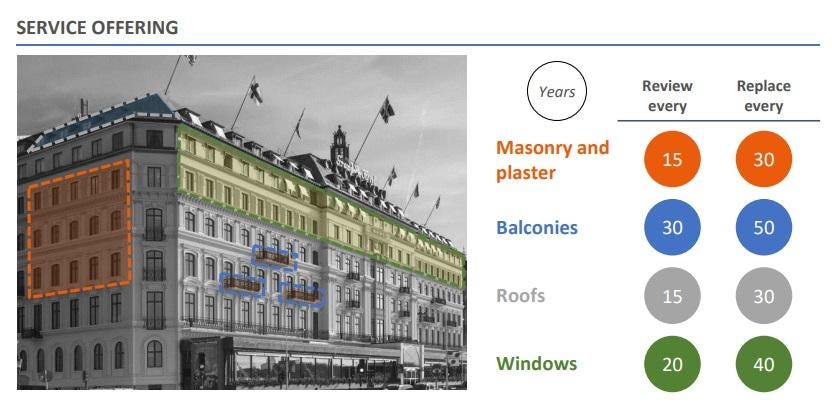

Fasadgruppen evalúa que el mercado de las fachadas está impulsado por fachadas que necesitan ser inspeccionadas y renovadas periódicamente. Se estima que la mampostería y el yeso deben inspeccionarse cada quince años y reemplazarse cada treinta años, los balcones cada treinta a cincuenta años, los techos cada quince a treinta años y las ventanas cada veinte a cuarenta años, respectivamente.

Además, Fasadgruppen se centra en proyectos de tamaño mediano en el rango de 1 a 100 millones de coronas suecas, con un tamaño promedio de proyecto de 3 a 4 millones de coronas suecas (aproximadamente medio millón de euros).

Los proyectos implican un riesgo menor que los proyectos grandes, de más de 100 millones de coronas suecas, donde puede ser difícil estimar los costos de mano de obra y materiales y agregarían más riesgo.

DIVERSIFICACIÓN

Fuente: Fasadgruppen Annual Report 2023

Fasadgruppen sigue dependiendo en gran medida del mercado sueco, sin embargo están haciendo un excelente esfuerzo para diversificar sus operaciones comerciales por servicios y por geografía. La prueba es que como podemos ver en las imágenes están ampliando su operatividad al resto de países nórdicos, representando alrededor del 40% de los ingresos totales.

Fuente: Fasadgruppen Presentación Resultados Q4 2023

CATALIZADOR (MEGATENDENCIA)

Aproximadamente el 87% de la población sueca vive en regiones urbanas y aproximadamente el 85 % de los edificios de apartamentos se construyeron hace más de 20 años, lo que aumenta aún más la demanda de renovación.

Se pueden observar tendencias similares en Dinamarca y Noruega, ya que el Ayuntamiento de Oslo ha determinado que se necesitarán alrededor de 135.000 viviendas nuevas para 2040, y el Ministerio de Transporte danés estima que se necesitarán 7.000 viviendas nuevas por año durante 25 años para cubrir el costo de vivienda. necesidades en la región de Copenhague.

Fuente: Fasadgruppen Presentación Resultados Q4 2023

Los mercados de Fasadgruppen están impulsados por las necesidades subyacentes de vivienda y renovación en la cartera de propiedades nórdicas, en combinación con una mayor presión regulatoria sobre el rendimiento energético y una amplia demanda de viviendas climáticamente inteligentes.

La sostenibilidad se está convirtiendo rápidamente en un tema importante en el sector de la construcción, impulsada por los desafíos sociales, los ambiciosos objetivos para combatir el cambio climático y la creciente demanda de los clientes. El sector tiene una gran responsabilidad debido a las altas emisiones y al uso de recursos durante la fase de construcción y especialmente durante la larga vida útil de un edificio.

La rehabilitación energética más eficaz es cuando se puede dar al inmueble un enfoque integral en cuanto a forma. Esto incluye aislamiento nuevo, reemplazo de ventanas, retechado y acristalamiento de balcones. Este enfoque de renovación profunda tiene el potencial de ahorrar hasta un 60% de energía.

La implementación de requisitos más estrictos para la sociedad en cuanto al consumo de energía significa la necesidad de nuevos métodos y materiales racionales para cumplir con los requisitos.

Según la Comisión Europea, los edificios son responsables de aproximadamente el 40% del consumo de energía de la UE y el 36% de las emisiones de gases de efecto invernadero relacionadas con la energía. Al menos el 75% del parque inmobiliario de la UE es energéticamente ineficiente, y la tasa de renovación anual debe al menos duplicarse.

Por ejemplo, en Suecia, el sector de la construcción representa el 30% de las emisiones y alrededor del 30% de todos los residuos, por lo que la renovación con técnicas modernas de aislamiento es crucial para reducir el uso de energía en el futuro.

La directiva de modificación (2018/844/CE) cubre una amplia gama de políticas y medidas de apoyo que ayudarán a los gobiernos nacionales de la UE a impulsar el rendimiento energético de los edificios y mejorar el parque de edificios existentes. En diciembre de 2021, la Comisión propuso una revisión de la directiva ( COM(2021) 802 final). Mejora el marco regulatorio existente para reflejar mayores ambiciones y necesidades más apremiantes en materia de acción climática y social. Para garantizar que los edificios sean aptos para la ambición climática mejorada, tal como se presenta en el Plan de Objetivos Climáticos para 2030 y se refleja en el “Paquete de Implementación del Pacto Verde Europeo”

La nueva directiva de marzo de 2023 estableció que los países de la UE deben, por ejemplo, establecer estrategias sólidas de renovación a largo plazo, con el objetivo de descarbonizar el parque inmobiliario nacional para 2050, con hitos indicativos para 2030, 2040 y 2050. Las estrategias deben contribuir a alcanzar el objetivo energético nacional. y objetivos de eficiencia energética de los planes climáticos (PNEC).

Fuente:https://www.europarl.europa.eu/RegData/etudes/ATAG/2023/739377/EPRS_ATA(2023)739377_EN.pdf

Fuente: Web Fasadgruppen

Fasadgruppen está bien posicionado en esta tendencia y será extremadamente beneficioso para estas nuevas regulaciones, porque ofrece servicios que crean mejoras ambientales directas, por ejemplo reduciendo el consumo de energía. Los propietarios de propiedades existentes y de nueva construcción se centran cada vez más en invertir en soluciones energéticamente eficientes con el objetivo de reducir los costos operativos y satisfacer las crecientes demandas de sostenibilidad. La rehabilitación a largo plazo crea viviendas sostenibles y se trata, como propietarios, de minimizar los recursos y tener una estrategia de gestión sostenible a largo plazo.

En Suecia, alrededor del 30 por ciento del uso de energía se destina a calentar las casas, lo que hace que la renovación con técnicas modernas de aislamiento sea crucial para reducir el uso de energía en el futuro. La renovación energética mediante un aislamiento adicional en la fachada, no solo hace que aumente el valor de la propiedad, sino que la instalación proporciona un importante ahorro energético (75%).Utilizando SmartFront (un método patentado por ellos) se mejora la fachada, la ventilación y las ventanas de las propiedades existentes.

Fuente: Web Fasadgruppen

Tienen una solución innovadora que combina el aislamiento adicional de las fachadas y ventanas de las casas con la instalación de ventilación. El consumo de energía disminuye y un mayor intercambio de aire mejora el ambiente interior.

Smartfront puede reducir el consumo de energía a más de la mitad. La energía utilizada para calentar el aire de ventilación puede representar hasta el 40% de la necesidad de energía para calefacción. En la mayoría de los casos se ahorra más del 50% de los costes de calefacción. Para el propietario, SmartFront es una inversión segura que aumenta el valor del edificio entre un 10 y un 12%.

RIESGOS

-La duración de un entorno macroeconómico incierto que puede resultar en más inflación, costo de las materias primas, menor demanda de servicios de construcción y reducción del crecimiento orgánico debido a la recesión económica.

-El mercado de la construcción tiene un vínculo más fuerte con los ciclos económicos. Los factores macroeconómicos como el crecimiento del PIB y el nivel de las tasas de interés afectan los precios de las propiedades y las vacantes, lo que a su vez afecta el mercado de la construcción.

-A pesar de centrarse en proyectos pequeños, el precio y los costes se fijan antes de iniciarlos. Los errores en el cálculo de estos pueden deteriorar la rentabilidad del negocio.

-Por otra parte, las actividades y los mercados se ven afectados en cierta medida por variaciones estacionales. Como regla general, el primer trimestre del año es más débil que los nueve restantes. Las bajas temperaturas hacen que sea más difícil realizar trabajos de albañilería y mantenimiento.

PRINCIPALES COMPETIDORES

NCC Sverige AB, PEAB Sverige AB, Serneke Sverige AB y Per Aarsleff A/S.

Son las principales empresas que operan en los países nórdicos; aparte de estos grandes actores, el sector de la construcción en Suecia es bastante local.

Hay más de 10.000 empresas activas en trabajos de fachadas en la región nórdica, lo que crea grandes oportunidades de consolidación y crecimiento a largo plazo. Sin embargo, es difícil encontrar un operador que no sólo construya sino que también realice servicios de renovación y mantenimiento.

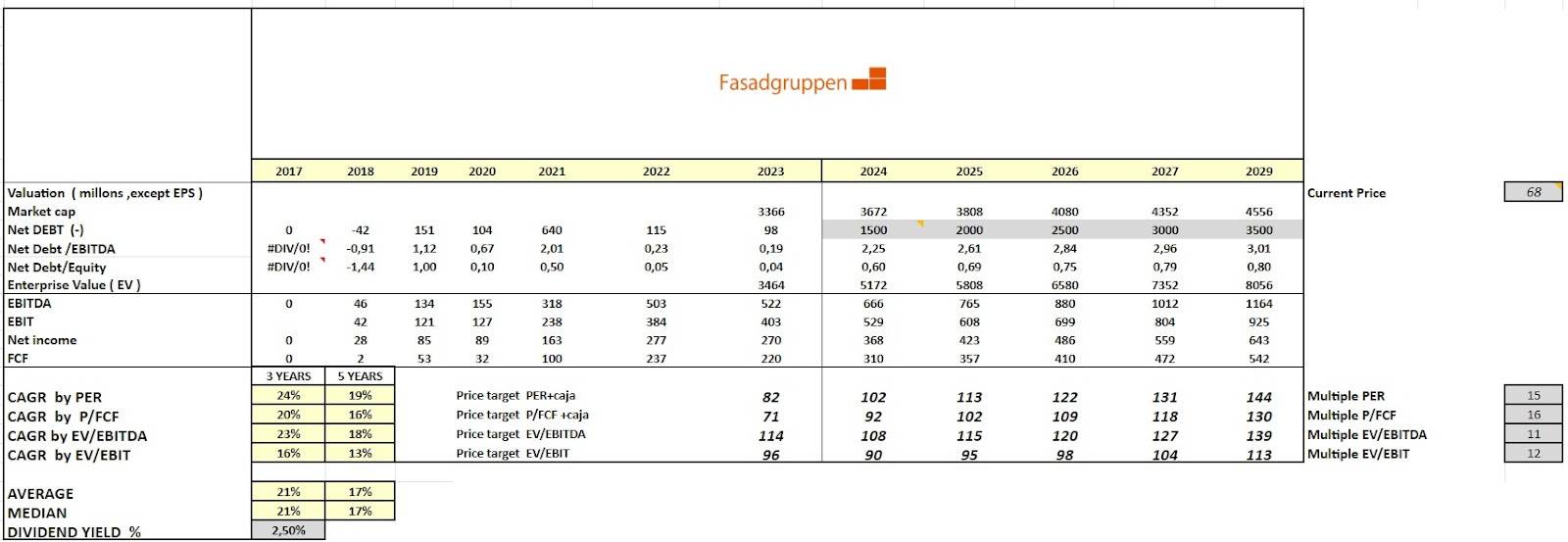

Resumen de métodos de valoración

Estos son los datos que he utilizado para realizar los diferentes métodos de valoración. En esta imagen he realizado un escenario ¨Standard¨, proyectando un crecimiento mínimo como objetivo ( dado por la propia empresa) del 15% y un margen EBIT ± 9%. Por otra parte, he asumido una dilución en las acciones de 5 mill de forma anual, tal como han ido haciendo hasta ahora. (Todos los datos están en millones y en coronas suecas SEK )

Fuente: Elaboración propia

Métodos de valoración por múltiplos PER, P/FCF, EV/EBITDA, EV/EBIT.

En cuanto a la valoración por múltiplos he asumido que la deuda se mantiene en 2,5x veces tal y como ellos pronostican y un dividendo del 30% de los beneficios.

Los múltiplos están extraídos según datos históricos de los últimos 3 años.

Fuente: Elaboración propia

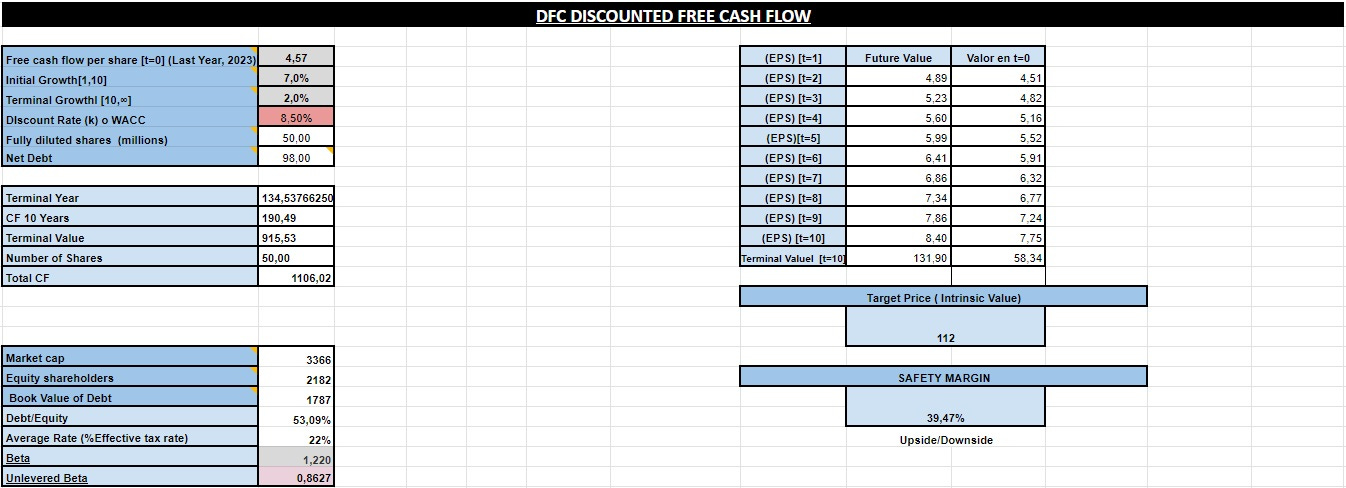

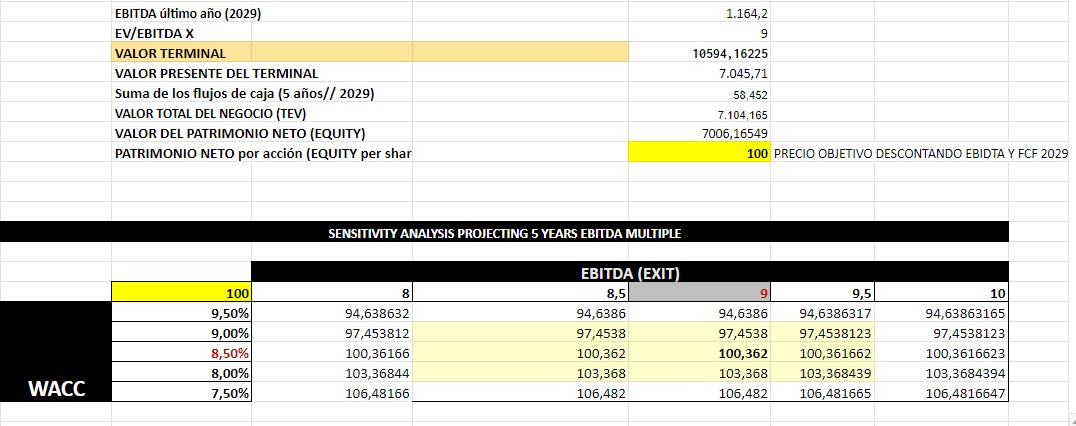

Método DFC, realizado en estimación a 10 años y cómo he calculado y asignado el WACC para el DFC. Como podemos observar nos da un precio objetivo de 112 Sek, proporcionándonos un margen de seguridad del 40% al precio actual (68 SEK).

Fuente: Elaboración propia

Fuente: Elaboración propia

Análisis de sensibilidad

Aquí he realizado una valoración del DFC y el EV/EBITDA proyectados a 5 años y traído a valor presente.

Con diferentes WACC y diferentes múltiplos EV/EBITDA observamos una amplia variedad de escenarios sujetos al incremento o disminución de dichas variables.

Eso nos da una idea amplia de cuál podría ser la valoración y dónde estaría el valor intrínseco de la acción en el momento actual en base a la proyección de sus beneficios.

Fuente: Elaboración propia

CONCLUSIÓN

En definitiva podemos decir que la acción se encuentra infravalorada en sus diferentes escenarios y métodos de valoración realizados. A pesar de ser un negocio con poca capitalización y de naturaleza más cíclica y por ende más volátil, basándome en su valoración, su posicionamiento en el mercado así como sus cuentas y ratios, personalmente tengo una pequeña posición en mi portfolio.

Toda la información dada y el análisis parte de opiniones personales y subjetivas y en ningún caso debe interpretarse como una recomendación de inversión.

⚠️ DISCLAIMER | AVISO LEGAL ⚠️

Magno Investments no representa un servicio de asesoramiento financiero o servicio de inversión.Toda la información y material ofrecidos en el presente documento tienen un carácter totalmente educativo e informativo y no representan bajo ningún concepto una recomendación de compra o de venta de ningún activo financiero. (Artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Carlos Chaume y Magnoinvestments no se responsabilizan del uso que se haga de esta información ni de la veracidad de las fuentes de la mismas. Antes de invertir en una cuenta real, es necesario tener la formación adecuada o en su defecto delegar dicha tarea en un profesional debidamente autorizado para ello.

Toda la información facilitada desde Magnoinvestments es de carácter educativo e informativo y en ningún caso supone una recomendación de compra o de venta de ningún Valor bursátil.