Bienvenidos un día más al Blog!

Como muchos de vosotros, me dedico a tiempo parcial al sector de la inversión.

A lo largo de este año, la economía y la inversión han ido ganando más relevancia y notoriedad en mi vida.

Leer el Financial Times, analizar los estados contables de una empresa o realizar estudios macroeconómicos han pasado de ser un mero entretenimiento a convertirse en un hábito más en mi día a día.

Como ya sabéis invertir y entender los distintos sectores, industrias y modelos de negocio conlleva una gran cantidad de tiempo y energía.

Lo cierto es que el tiempo es la materia prima de la vida, un recurso no renovable qué se agota igual de rápido independientemente del uso que de él hagamos.

Reflexionar acerca de este tema me ha llevado a focalizarme todavía más en la inversión, pues cada vez soy más consciente de la importancia de empezar cuanto antes y de hacerlo de una forma rigurosa y con más criterio.

Esto me ha llevado a crear una cartera sólida (tanto de acciones como de fondos) con tal de establecer una base sólida con la cual poder crecer.

Actualmente estoy creando una cartera de fondos tanto de gestión indexada como gestión activa con tal de delegar dicha gestión en profesionales que hayan demostrado su capacidad de generar valor y rentabilidad a lo largo del tiempo.

Esta cartera está especialmente compuesta por gestores que se focalizan en inversiones con un sesgo en el estilo value, los cuales invierten en empresas de media y pequeña capitalización.

Este es el caso de hoy, donde os traigo un nuevo artículo analizando el fondo Horos Value Internacional FI ( ES0146309002 )

HISTORIA

Horos se conformó en 2018, Javier Ruiz ( actual director de inversiones).

Javier, es conocido en el sector por los buenos rendimientos que obtuvo durante su paso en Metagestión, DWS y Credit Suisse.

Junto a sus compañeros Alejandro Martín y Miguel Rodríguez decidieron crear la gestora y empezar este proyecto hasta llegar a ser la gran firma que es hoy.

Javier Ruiz sintió atracción por la bolsa desde muy joven, se graduó en economía en la universidad de Salamanca y posteriormente realizó un máster en finanzas en el Icade. Empezó a trabajar en el sector en Metagestión (2007) durante esta etapa pudo extraer mucho conocimiento y experiencia ya que fueron unos años muy complicados para el sector debido a la crisis económica.📝⏳🏆

Se introdujo a través de la lectura a la escuela de economía austriaca donde aprendió sobre la teoría del ciclo y los flujos de capital. En 2013 conoció a Alejandro y posteriormente junto con Miguel tuvieron unos años excelentes hasta 2018 cuando decidieron crear Horos Asset Management.🗽🏛️💛🖤

Actualmente Horos cuenta con alrededor de 4300 partícipes teniendo 2 fondos de inversión ( Horos value iberia y Horos value internacional), además de disponer de 3 planes de pensiones.

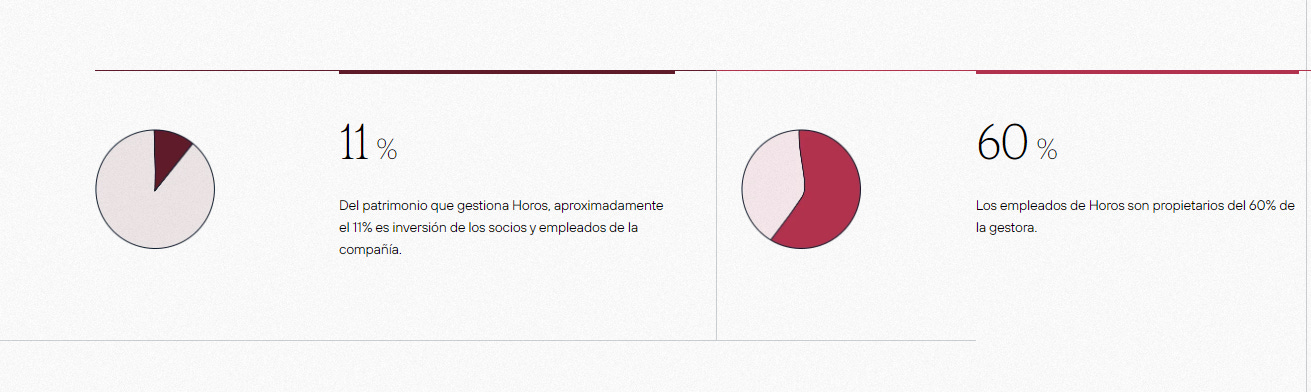

Aproximadamente el 11 % del patrimonio de los fondos está conformado por los empleados, gestores y socios de Horos, lo que evidencia una clara alineación de intereses por parte de los integrantes con los inversores, el famoso conocido ¨skin in the game¨.

Fuente: horosam.com

La firma gestiona alrededor de 130 millones de euros entre todos sus productos, siendo 110 millones atribuibles al fondo de estrategia internacional.

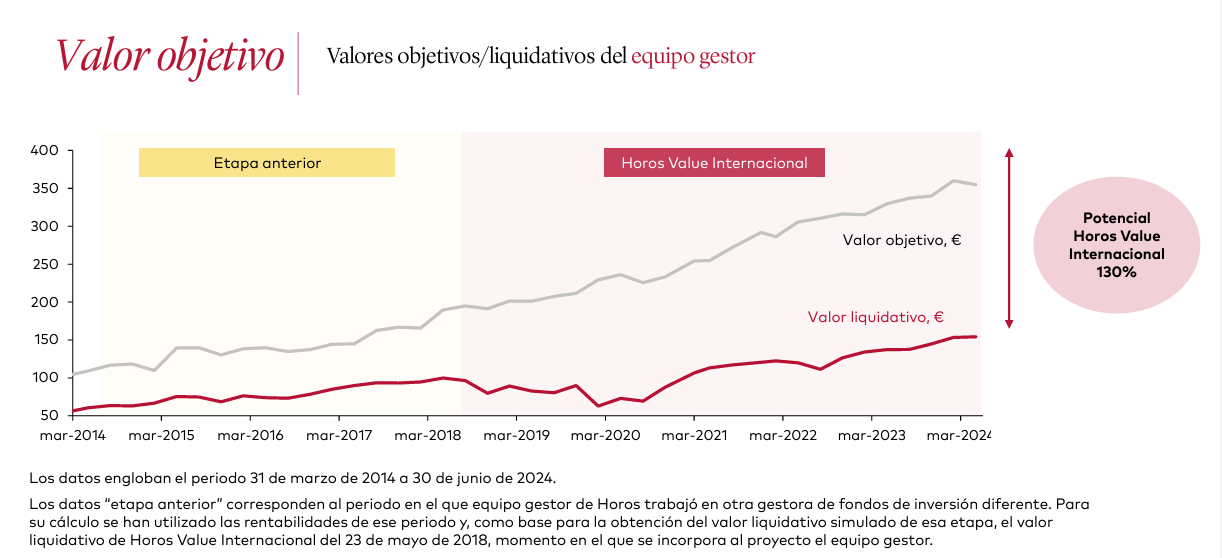

Ahora mismo, tal y como ellos mismos afirman y como veremos a continuación se trata de un momento único para invertir en sus fondos, pues calculan que la cartera de Horos Value Internacional cuenta con un ¨Upside¨o potencial revalorización del 130%.

Esto es en parte debido a la negatividad en los últimos años a las empresas de mediana y pequeña capitalización, así como la negatividad respecto al estilo de inversión Value y a la ya más que conocida y complicada situación macroeconómica actual, la cual no refleja el verdadero valor de muchos de los negocios subyacentes en los que invierten.

Fuente: CARTA INVERSORES 2T24 // HOROSAM.COM

FILOSOFÍA DE INVERSIÓN

Como he mencionado anteriormente el fondo sigue una filosofía value, lo cierto es que no han inventado la rueda o descubierto el fuego, pero a final de cuentas tampoco es necesario.

Muchos inversores privados y gestores dicen seguir la metodología/filosofía de inversión en valor pero son pocos los que realmente obtienen buenos resultados de forma sostenida y prolongada a lo largo del tiempo.

Cómo ya sabéis el mercado de valores no es perfecto, a corto plazo, los inversores tienden a dejarse llevar por sus emociones y toman decisiones de compra y venta basadas en motivos poco objetivos y lógicos. Esto genera en el mercado continuas fluctuaciones. Es precisamente en este entorno donde los inversores 'value' tienen la capacidad de identificar empresas con un valor mayor respecto al precio al que se están cotizando en el mercado, lo que ofrece excelentes oportunidades de inversión a largo plazo.

¨Invertimos en aquellas empresas que, tras un exhaustivo análisis, presentan un margen de seguridad elevado y un valor superior al precio de cotización en el mercado de valores. Esta filosofía de inversión ha demostrado su éxito a lo largo de la historia¨

A lo largo del tiempo estas fluctuaciones en el mercado se van equilibrando, ya que los distintos inversores y analistas empiezan a valorar e incorporar los datos y las distintas variables en sus modelos de valoración lo que hace que el mercado vuelva a valorar correctamente a las empresas cotizadas en cuestión. Por tanto, aquellas compañías cuyas acciones cotizaban a un precio más bajo en el pasado tienden a alcanzar su verdadero valor con el tiempo, siendo este el escenario donde los inversores 'value' obtienen beneficios, al comprar a precios bajos y vender una vez que las acciones se acercan a su valor real (intrínseco).⏳📈💰

«Seguimos pensando que existe una importante divergencia entre el comportamiento del mercado americano y el resto de los índices. Sin duda, factores como el auge imparable de la gestión indexada y, especialmente, el interés inversor (desproporcionado) en compañías expuestas al posible despliegue de la inteligencia artificial, explican esta mejor evolución. Pero nos preocupa el exceso de concentración de los índices americanos (10 compañías suponen alrededor del 37% de todo el valor del S & P500) y el eterno optimismo de los inversores con el mismo perfil de compañías (tecnológicas)»

A pesar de las distintas corrientes de inversión y modas acerca de un determinado sector o tipología de acciones, en Horos siempre se han mantenido fieles a su criterio y a su forma de hacer las cosas, tratando de pescar en ríos con muchos peces y pocos pescadores (actualmente bolsas de Hong Kong y Española) y evitando aquellos con muy pocos peces y muchos pescadores (como los índices americanos).

Dicotomía del control

Podríamos argumentar de forma general que su forma de invertir no trata de predecir lo que va a hacer el mercado, al tratarse de un factor externo en el cual no pueden incidir, no pierden ni un minuto pensando si la bolsa va a subir mañana o si va a bajar.

El equipo de Horos mira compañía por compañía y trata de comprar barato, esperando con paciencia que nuestras tesis de inversión se vayan cumpliendo.

¨No controlamos cuando llega la rentabilidad ni como llega, si controlamos nuestro proceso que nos lleva a buscar situaciones que maximicen la rentabilidad esperada minimizando el riesgo que incurrimos¨

Personalmente me gusta que apliquen esta serie de conceptos estoicos, así como ideas sacadas de grandes autores como Nassim Taleb, ya que reflejan el aspecto cualitativo en su metodología de inversión. La mentalidad o ¨mindset¨ juega un papel clave en los distintos aspectos psicológicos a la hora de invertir y a la hora de afrontar situaciones con mucha presión. Controlar aspectos como la gestión emocional da una clara visibilidad de cómo afrontan y o afrontarán las distintas problemáticas y los distintos escenarios que se les presentarán a lo largo de sus carreras como inversores.🧠⚖️💎

METODOLOGÍA DE INVERSIÓN

En Horos invierten en negocios fáciles de entender, con ventajas competitivas y con un alto margen de seguridad. Seleccionan empresas de forma global, aunque se centran principalmente en varias regiones geográficas así como determinados sectores e industrias donde tiene una amplia experiencia.

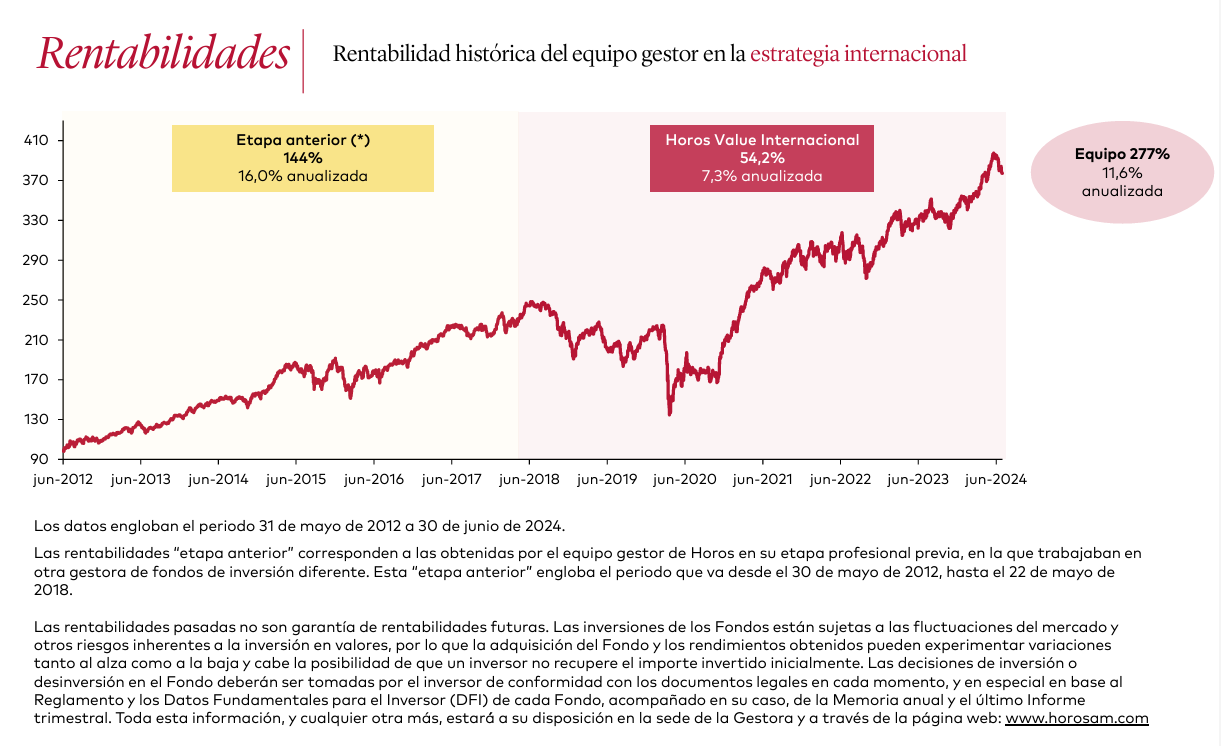

Actualmente el fondo Internacional lleva una rentabilidad del 54,2% desde sus inicios, lo que equivale a una rentabilidad anualizada del 7,3%.💰✔️

Fuente: CARTA INVERSORES 2T24 // HOROSAM.COM

Sin embargo si ampliamos la perspectiva y contabilizamos que rentabilidad ha generado el equipo gestor en su conjunto, observamos que estos acumulan una rentabilidad del 277% desde su inicio en 2013.

A lo largo de estos años han demostrado su valía y su capacidad de generar rentabilidades de doble dígito, por lo que bajo mi punto de vista si es justo tener en cuenta las rentabilidades pasadas ya que anteriormente antes conformar Horos también gestionaban dos fondos bajo la misma filosofía y criterios de inversión ( 1 fondo internacional y otro ibérico).

Se trata de gestores con una amplia trayectoria que han invertido y desinvertido en múltiples empresas, acumulando así una gran experiencia en sectores e industrias así como en ideas de inversión. Hoy en día se han convertido en el equipo gestor con mayor track record (trabajando juntos) en España siendo este de 11 años consecutivos.💡📚🧠

GEOGRAFÍA

HONG KONG– Como he mencionado anteriormente invierten en Asía, especialmente en la bolsa de Hong Kong.

Se trata de una bolsa que ha sido castigada durante los últimos años por la negatividad en la región. Actualmente la bolsa de Hang Seng de Hong Kong cotiza a 0,8x su valor contable o dicho de otra manera, las compañías que componen este índice, en promedio, valen hoy más muertas que vivas.

Fuente: www.morningstar.es

Son muy estrictos a la hora de seleccionar empresas en este mercado pues es bien conocido por albergar muchas ¨trampas de valor¨, es por ello que vigilan exhaustivamente que hacen las empresas con su caja ya que muchas empresas por mala gestión y en ocasiones por motivos culturales no piensan en el retornos a los accionistas creando así situaciones donde los inversores poseen empresas con negocios de calidad y con baja deuda pero que no se revalorizan, creando así a la par un coste de oportunidad enorme al no invertir en otras acciones que si están devolviendo ese valor en forma de recompras de acciones o en forma de dividendos.

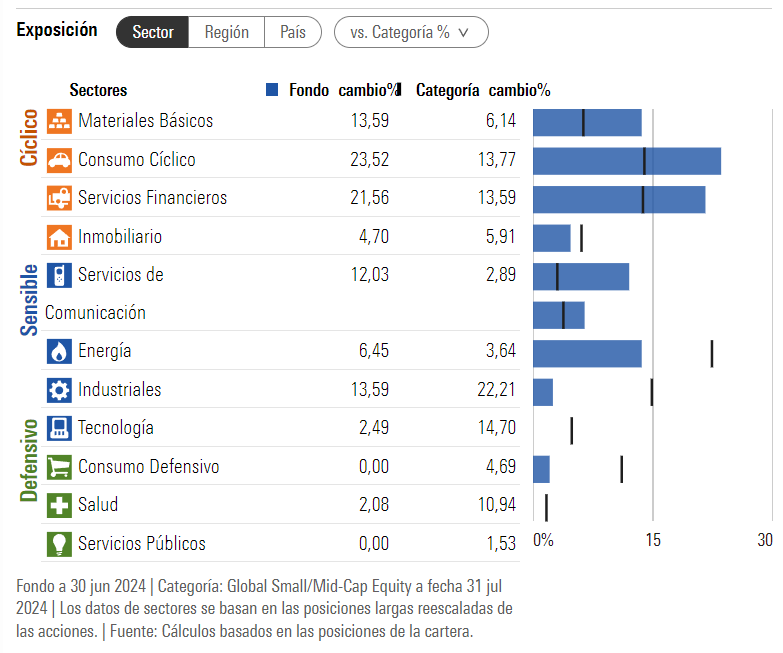

SECTORES

Materias primas- En Horos son bien conocidos entre la comunidad inversora por acertar con las tesis de materias primas cuando nadie quería invertir en el sector, Invirtieron en empresas de uranio, carbón y cobre en el mejor momento, lo que posteriormente proporcionó al fondo grandes rendimientos.📝💡📊

Fuente: www.morningstar.es

Como ya sabéis en estas industrias cuando más castigadas están y más altos tienen sus múltiplos de valoración, es cuando más hay que estudiarlas y fijarse en ellas. Contra Intuitivamente cuando las empresas gozan de un múltiplo bajo ( las materias primas están en precio máximo) es cuando más riesgoso es invertir en ellas, ya que el mercado descuenta que ese crecimiento no es sostenible a lo largo del tiempo y el crecimiento y los beneficios de dicha empresa tienden a regresar a la media por lo que la acción cae y en muchas ocasiones de forma abrupta.

Fuente: CARTA INVERSORES 2T24 // HOROSAM.COM

En cuanto a la cartera aquí podemos ver las principales posiciones que la conforman. Como es de esperar se tratan de empresas bien gestionadas a nivel de equipo directivo, con fuertes barreras de entrada, balances sólidos, y que cotizan por debajo de su valor intrínseco. 🧠🌐💡

NASPERS: Un ejemplo de este tipo de empresas podría ser Naspers. Se trata de un holding tecnológico Sudafricano el cual posee el 28% de Tencent (empresa tecnológica China)

Tencent entre otros es propietaria del whatsapp chino ( lo que le proporciona 1100 millones de activos al mes) también tiene presencia en el sector de los videojuegos con títulos destacados a nivel mundial.

Actualmente Naspers cotiza con un sustancial descuento en comparación a las empresas que posee a través de su holding por lo que se pueden comprar estas a un menor costo en comparación que de forma directa.

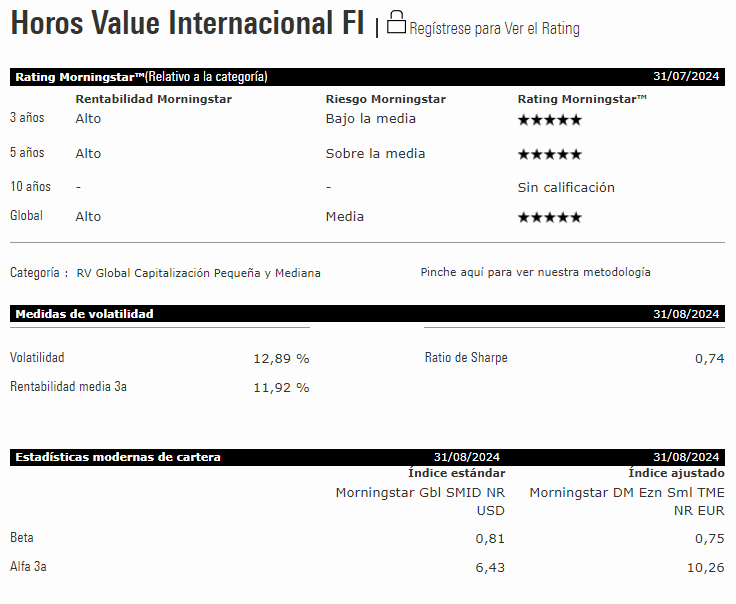

Cuando invertimos en fondos nos centramos en la rentabilidad del mismo pero muchas veces nos olvidamos del riesgo, y el riesgo también hay que controlarlo y hay que gestionarlo. En este caso observamos que el fondo tiene una volatilidad media del 12,89% un Alfa media a 3 años bastante respetable del 6,43% y una Beta de 0,81 puntos que acompaña y afianza el dato de volatilidad media.

Por otro lado encontramos un Ratio Sharpe de 0,74 puntos. Bien es cierto que buscamos un ratio por encima de 1 pues este indica la rentabilidad por cada obtenida por cada unidad de riesgo, sin embargo para ser justos deberíamos compararlo con fondos de la misma categoría. 📑🔍

En cuanto al Benchmark, en las entrevistas que ellos mismos han dado recientemente han optado por dejar de seguir un índice de referencia pues les suponía un coste como sociedad gestora. Realmente en su caso en particular no es necesario estar etiquetando constantemente los rendimientos pues al invertir de forma global e incluir los mercados emergentes podéis deducir que un fondo para comparar los rendimientos de forma justa sería un MSCI ACWI (All Country World Index) , en este caso Morningstar opta por compararlo con el índice Gbl SMID NR ( índice global de small caps)

Fuente: www.morningstar.es

A día de hoy Horos se sitúa como una de las casas con más renombre en España. Si se analizan los últimos cinco años, se identifican hasta cuatro gestoras nacionales que han obtenido rentabilidades de entre un 60% y un 101% con sus productos. Las firmas que se han lucido en este periodo tienen algo en común: son entidades que siguen utilizando la filosofía value investing (inversión en valor) a la hora de seleccionar sus opciones.

Fuente: www.expansion.com

CONCLUSIÓN

He decidido invertir en Horos por la amplia y dilatada experiencia de su equipo gestor así como por su capacidad de crear valor a lo largo del tiempo. Por otra parte, invirtiendo en el fondo internacional actualmente consigo entre otras cosas tener exposición a Asia y mercados emergentes así como exposición a determinados modelos de negocio como aseguradoras y empresas de materias primas. Esto hace que en mi caso personal invertir en este fondo sea una opción muy atractiva, ya que no invierto en dichas regiones ni analizo empresas con ese modelo de negocio en mi cartera de acciones personal. Sin duda se trata de un fondo de calidad, pues ha demostrado ser fiel a su filosofía de inversión y ha logrado generar las rentabilidades esperadas.

Aquí os dejo un par de entrevistas muy interesantes para que conozcáis todavía más este proyecto y el gran equipo que lo conforma.

Muchas gracias a todos y que la inversión os acompañe! 😀📈🧠

⚠️ DISCLAIMER | AVISO LEGAL ⚠️

Magno Investments no representa un servicio de asesoramiento financiero o servicio de inversión. Toda la información y material ofrecidos en el presente documento tienen un carácter totalmente educativo e informativo y no representan bajo ningún concepto una recomendación de compra o de venta de ningún activo financiero. (Artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Carlos Chaume y Magnoinvestments no se responsabilizan del uso que se haga de esta información ni de la veracidad de las fuentes de la mismas. Antes de invertir en una cuenta real, es necesario tener la formación adecuada o en su defecto delegar dicha tarea en un profesional debidamente autorizado para ello.

El creador de este contenido puede mantener posiciones en las empresas y valores bursátiles mencionados, no obstante, toda la información facilitada desde Magnoinvestments es de carácter educativo e informativo y en ningún caso supone una recomendación de compra o de venta de ningún Valor bursátil o activo financiero.

INFORMACIÓN DE INTERÉS📝

Inversión Racional Podcast 🎥

Entrevista canal Juan Ramón Rallo🎥

V Conferencia Anual de Inversores de Horos Asset Management (2023) 🎥